減税は家計の負担軽減や消費拡大を促す政策として歓迎されやすい。しかし、財源確保の不透明さや恒久的な税制変更の影響は、企業活動において予期せぬリスクを生む可能性がある。本稿では、特に企業が注目すべき減税の財源確保策と、その実施が企業活動に及ぼす潜在的な影響について掘り下げていく。

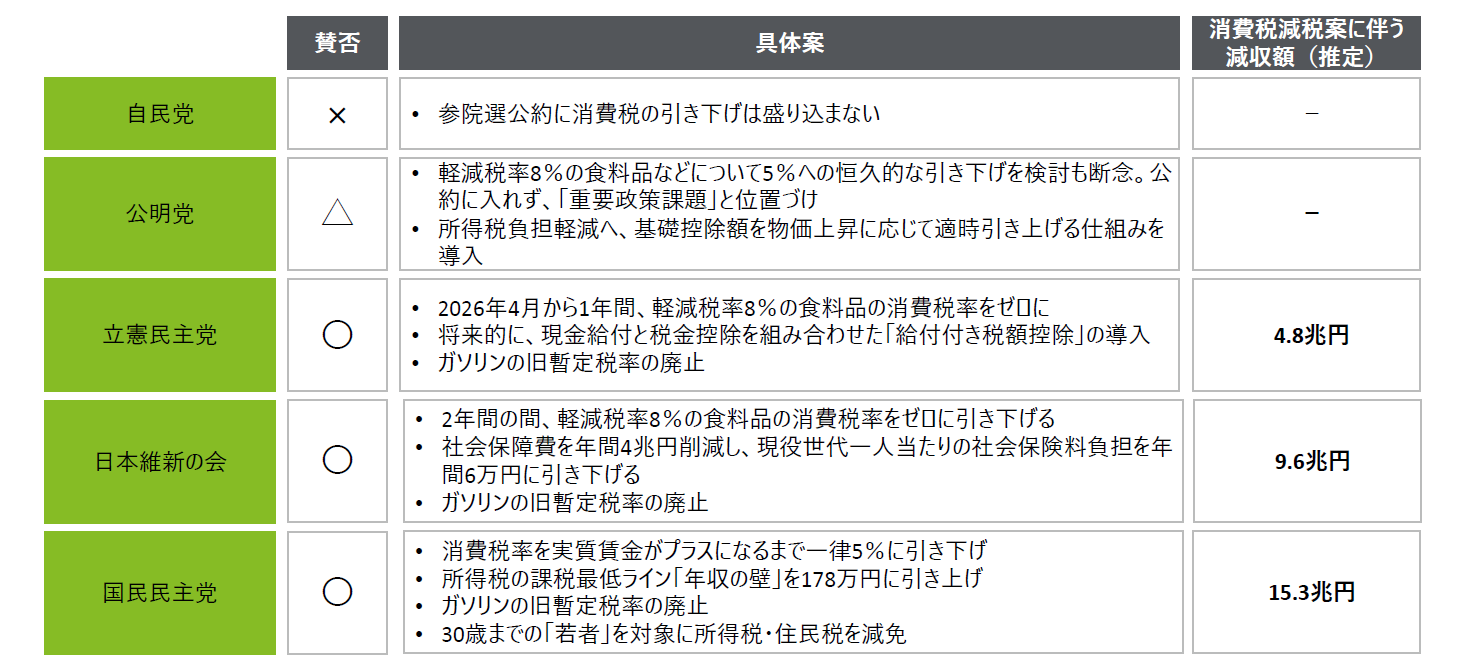

まずは、主要政党の「減税」をめぐるスタンスについて、6月17日時点の情報を基に整理する。なお、参院選に向けて公約をまだ公表していない政党については、直近の公表資料やこれまでの政策動向を参照した。これにより、各党の基本的な立場を把握することを試みる。各党の減税案は、規模や対象、期間に違いがあり、選挙後の政策形成や議論において重要なポイントとなる(図表1)。

図表1 主要政党の減税政策に対するスタンス

参考:各種報道資料

自民党は消費税の引き下げに反対し、参院選の公約にも盛り込まず、財政健全化や社会保障制度の持続可能性を優先する姿勢を示している。一方、公明党は軽減税率8%の食料品の税率を5%に引き下げる恒久的な政策を一時検討したが、財政規律を重んじる自民執行部と足並みをそろえるため公約から外した。最大野党の立憲民主党は2026年度に限り、食料品の税率をゼロにすると公約でうたった。日本維新の会も同様に、2年間限定で軽減税率をゼロにする方針を示している。軽減税率1%あたりの税収は6000億円と言われているため、機械的な試算として、食料品の税率をゼロに引き下げると年間の減収額は約4.8兆円と推定される。

国民民主党はさらに大規模な減税策を提案しており、消費税率を一律5%に引き下げる時限的措置に加え、所得税の課税最低限の引き上げや若者向け減税を含む包括的な政策を掲げていることに特徴がある。この政策に伴う減収額は約15.3兆円と見込まれ、他党と比較して規模が大きい点が目を引く。

各党が掲げる減税政策を実現するためには、恒久的な財源の確保が不可欠だ。減税に伴う減収額を補填する手段として、赤字国債の発行が一つの選択肢として挙げられているが、財政悪化への懸念から政府内では現実的ではないとの指摘も根強い。また、減収分を歳出削減で補うことが理想的ではある一方、2025年度当初予算は3年連続で110兆円を超え、過去最大となっている。さらに歳入全体の4分の1を占める財源が国債に依存する硬直的な財政状況が続いていることを踏まえると、大幅な歳出削減を実現する現実可能性は低いと言わざるを得ない。

租税特別措置と政府基金の見直し議論に波及するか?

減税を主張する各党が現時点では具体的な財源策を示さない中で、立憲民主党の案は唯一、財源確保の具体性を伴っている点で注目に値する。財源策として現在検討されている方法には、①租税特別措置の見直し、②政府基金の取り崩し、③外為特会の余剰金、の3つがある。

まず、租税特別措置の見直しは、研究開発や賃上げに積極的な企業を優遇する制度を改編するもので、消費税減税の恒久的な財源となる可能性がある。次に、政府基金の取り崩しは、コロナ禍以降に膨張してきた基金残高(2023年度時点で約19兆円)を活用する方法で、短期的な財源確保に有効な手段となり得ると考えられ、消費税減税などの財源として議論される余地がある。最後に、外為特会の余剰金を活用する方法は、外国為替資金特別会計の剰余を財源に充てることが想定されているが、これも一時的な財源にとどまる可能性が高い。

政策活用度合いの高い企業にとって、租税特別措置と政府基金が財源確保策として検討の対象となり得ることは、企業活動に影響を及ぼす懸念がある点に十分留意する必要がある。

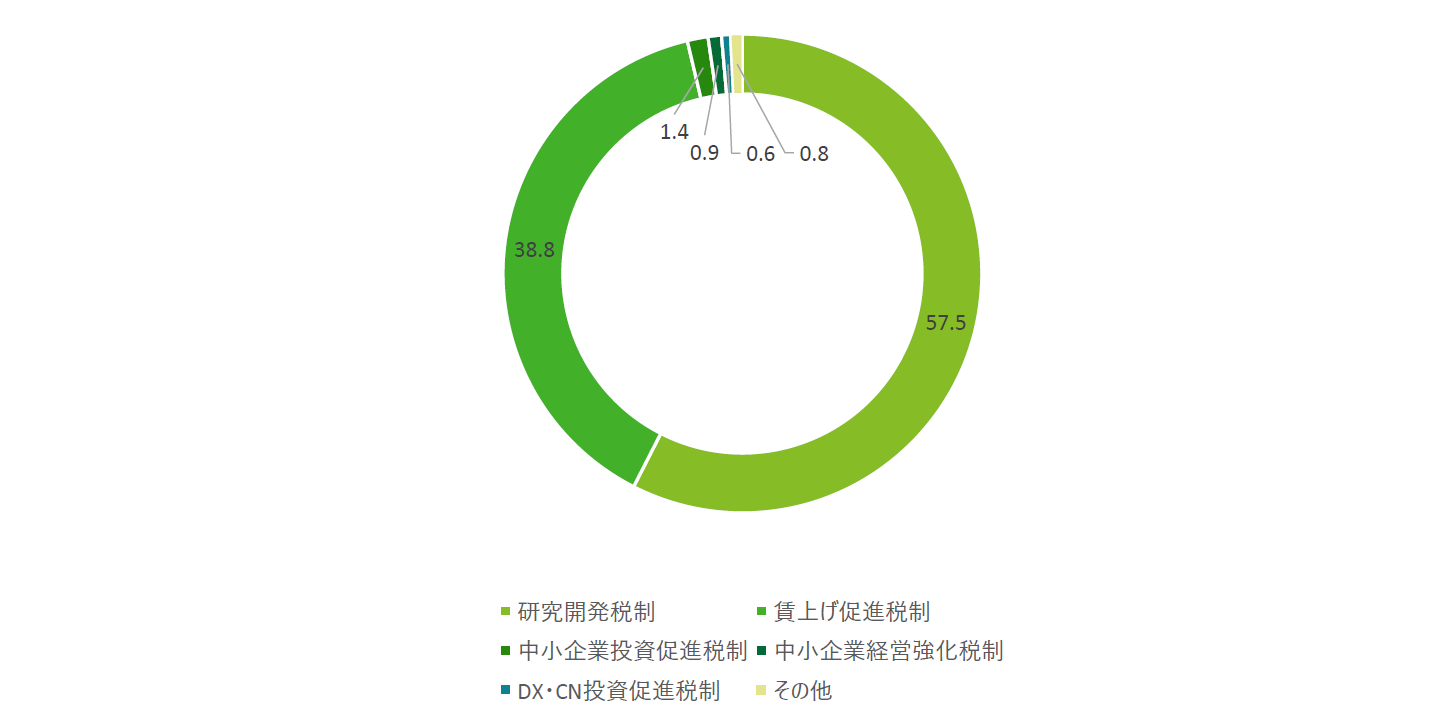

租税特別措置は、特定の政策目的を達成するために法人税や所得税などに対する優遇を設ける制度であり、毎年の税制改正で見直しが行われている。法人税関連の租税特別措置による減収額は、近年増加傾向にある(図表2)。特に、減収額の割合(減収率)が2022年度には13%を超えており、税収全体に占める影響が拡大している。そのうち、税額控除(1.3兆円)の内訳をみると、「研究開発税制」が約57.5%、「賃上げ促進税制」が約38.8%を占めている(図表3)。これらの税制は、企業の研究開発投資や賃上げを促進することを目的としているが、野党からは「大企業優遇」との批判が根強く、公平性が議論の対象となってきた。

図表2 法人関連の租税特別措置による減収額と減収率の推移

(出所)「説明資料(成長志向の法人税改革の振り返り・EBPMの推進)」(財務省)(https://www.mof.go.jp/tax_policy/councils/zeicho/240604_3-1.pdf)を加工して作成

図表3 税額控除(1.3兆円)の内訳(2022年)

(出所)「説明資料(成長志向の法人税改革の振り返り・EBPMの推進)」(財務省)(https://www.mof.go.jp/tax_policy/councils/zeicho/240604_3-1.pdf)を加工して作成

租税特別措置の見直しは、毎年末の税制改正において重要なテーマとなっているが、その決定権は事実上、自民党の税制調査会(税調)幹部が握っている。こうした政治的背景をふまえると、野党が措置の延長・拡充する際のルールを法定化し、「透明化・適正化」を求めて取り組む公算が大きい政策分野の一つといえる。

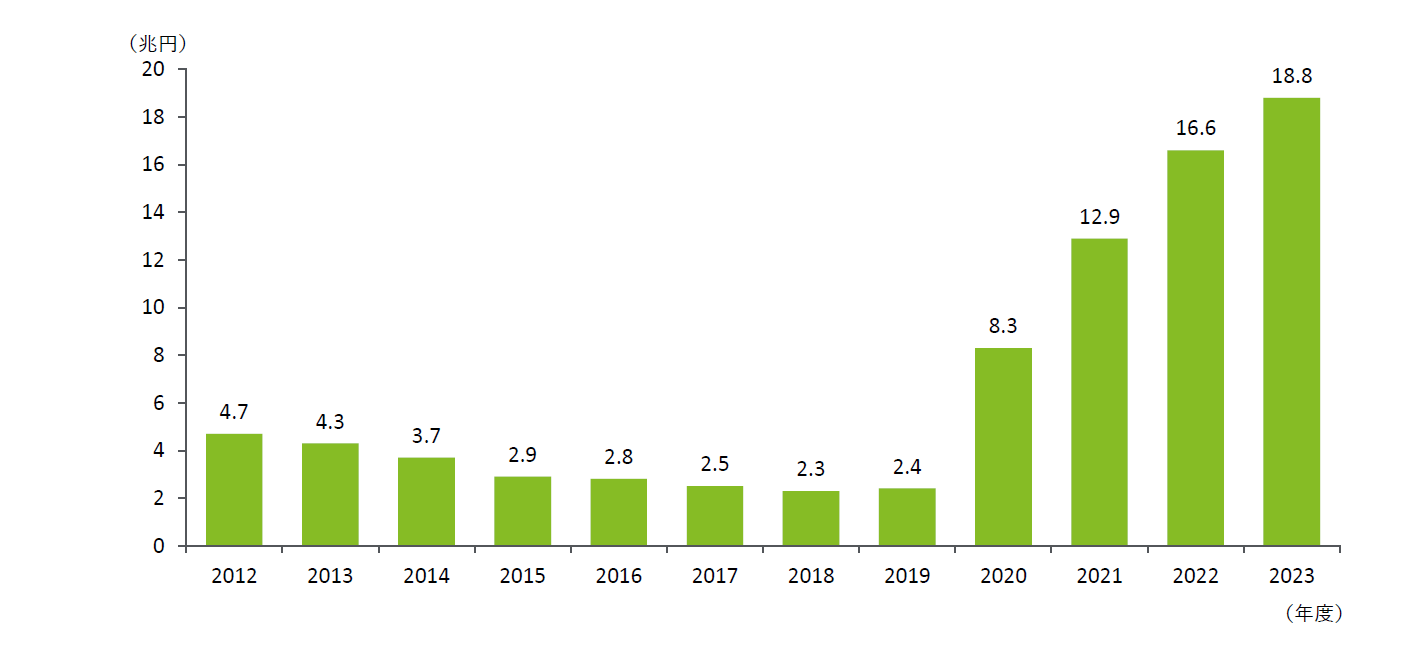

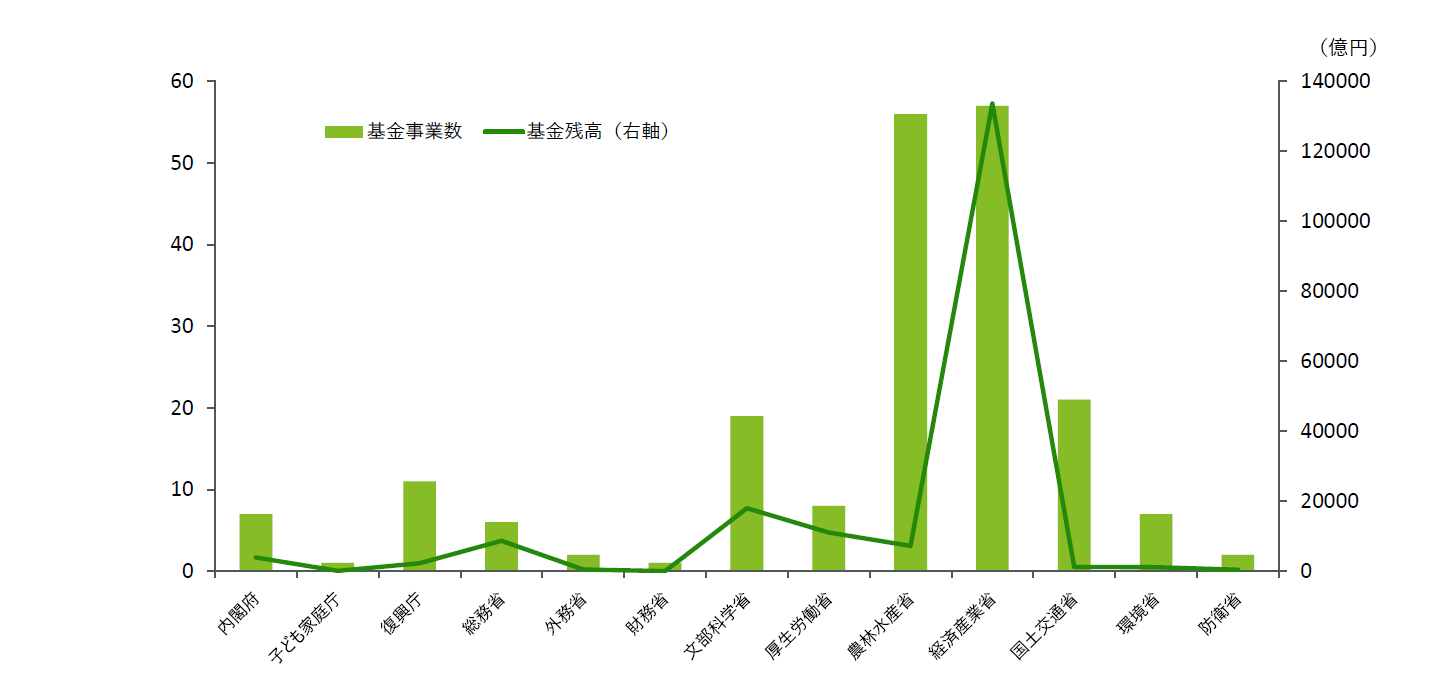

次に政府基金であるが、特定政策の実現のため、通常の予算と異なり複数年度にわたって支出できる点に特徴をもつ。単年度主義の通常の予算とは異なる仕組みであるため、基金を活用する企業の政策予見可能性を高めるメリットがある。しかし、2023年度末時点で基金の残高は約18.8兆円に達しており、2012年度の約4.7兆円から大幅に増加している(図表4)。コロナ禍や物価高対策、その他の特定政策に対応するための基金拡充が要因だ。また、残高は府省庁間で偏りが見られ、特に経済産業省が突出していることがわかる(図表5)。

図表4 政府基金の年度末における残高推移

(データーソース)国立国会図書館、参議院

図表5 府省庁別の事業数と残高(2023年度末)

(データーソース)国立国会図書館、参議院

政策リスクへの備えを

企業は、選挙結果が自社の事業環境に及ぼすリスクを認識し、政策動向を注視することが求められる。

まず、租税特別措置の改編や見直しに関する議論の進展に注意を払う必要がある。特に、研究開発税制や賃上げ促進税制など、企業活動を支える税制が議論の対象となった場合、政策変更によるリスクが高まる。政策減税を活用している企業は、制度変更後を見据えた対応策を事前に検討しておくことが望ましい。

政府基金の削減が進む場合も、関連事業への影響が生じる可能性がある。基金を活用している企業は、財源の動向を注視し、政策環境の変化に柔軟に対応するための準備を進めることが必要となりそうだ。また、基金の透明性向上や効率的な運用が求められる中、企業は政策の方向性を見極め、長期的な事業戦略に反映させることが欠かせない。

このように、参院選の結果次第では、2025年度税制改正や2026年度以降の予算編成が企業活動に直接影響を及ぼすことが想定される。企業は参院選の情勢を継続的に注視し、中長期的な視点で政策を評価する必要がある。また、「自民一強」から多党制への移行に伴い、大きな政策変更が起こる可能性を考慮し、柔軟な対応体制を整えることも求められる。さらに、政策変更や市場環境の変化によるリスクを経営戦略に組み込み、持続可能な競争力を確保する手立ても具体的に検討すべきだ。