本稿では、公的年金が現在どのような制度なのか確認するところから始めたい。公的年金には、国民年金(基礎年金)と厚生年金がある。国民年金は20歳以上60歳未満の自営業者や学生などが加入し、「第1号被保険者」と呼ぶ。70歳未満の会社員ら雇用者は「第2号被保険者」として国民年金に加入するのに合わせて、報酬に比例して保険料を支払い、老後に年金が受け取れる部分が存在する。これが厚生年金だ。会社員らの配偶者で年収130万円未満であれば、「第3号被保険者」として国民年金に入る。(図表1)。

図表1:公的年金の全体像

.jpg)

このように国民年金は共通の基盤である。自営業者らが加入するのが国民年金、会社員らが加入するのが厚生年金といった説明がなされることがあるが、制度が分立しているわけではなく、会社員らは双方に入っている。当初は別々の制度として始まったという歴史的な経緯から、現在も全く別々の制度であるかのような誤解が公的年金改革の議論を難しくしている面がある。なお、他の先進諸国では収入のない主婦や学生らは任意加入にするケースが多く、全国民を強制加入とした「皆年金」は珍しい(※2)。

公的年金の受給開始年齢は原則65歳で、厚生労働省の「厚生年金保険・国民年金事業の概況」によると2023年度末時点の受給者数は3,978万人にのぼる。日本に住む3人に1人が受け取っている計算だ。給付総額は同年度56兆8281億円と、名目国内総生産(GDP)の約1割に相当する。財源は現役世代の負担する保険料が主体で、国庫負担(税金)を投入するハイブリッド型だ。基礎年金の半分は国庫負担で賄っており、経済的な事情などから国民年金の保険料が払えない人は免除を申請すれば、一定額の年金をもらえる。このようにして皆年金を実現している(図表2)。

図表2:各制度の特徴

.jpg)

公的年金は実施主体である国を保険者と呼び、保険料を負担する人を被保険者と呼ぶ。制度の支え手である被保険者数は2023年度末時点で6,745万人だ。2025年度の保険料は国民年金が定額制で月1万7,510円、厚生年金は定率制で保険料率は18.3%(労使折半)となっている。

2025年度の給付額は国民年金が満額で月6万9,308円、厚生年金は夫婦2人分の標準的な年金額(基礎年金含む)で月23万2,784円だ。保険料を多く支払う分、会社員らの方が国民年金のみの場合より、手厚い年金がもらえる。給付水準の物差しである所得代替率(現役の男性の平均手取り収入に対する夫婦2人の年金額の比率)は2024年度で61.2%だ。

年金の給付額は毎年改定しており、賃金や物価が基準になる。賃金や物価が上がれば、名目の年金額も増える。年金の仕組みを単純化すると、現在の高齢者に多く支払えば、将来の世代が受け取る額は少なくなる。このため、人口減少や平均余命の伸びを反映した調整(マクロ経済スライド)を加え、世代間のバランスを取るようにしている。マクロ経済スライドは年金財政の安定装置と言える。

日本の公的年金の特徴をまとめると「国民皆年金」であり、財源は社会保険料と税のハイブリッド型で、年金財政の悪化を防ぐマクロ経済スライドがあるという点であろう。

公的年金は保険料を納めて年金を受け取るまでの期間が数十年と極めて長く、連続性が特に重視される政策分野だ。制度のあるべき姿を考える際、過去を知っておくことが欠かせない。その歴史を黎明期(~1944年)・創成期(~1961年)・拡大期(~1985年)・成熟期(~現在)と整理したうえで、国民年金を創設した1961年改正、基礎年金ができた1985年改正、マクロ経済スライドを導入した2004年改正を軸に分析していく(図表3)。

図表3:年金改革と時代背景

.jpg)

【黎明期】源流は恩給

公的年金の源流は明治時代にできた恩給制度にある。総務省のホームページにある「恩給制度の概要」によると、佐賀の乱や台湾出兵などを背景に1875年(明治8年)に陸海軍を対象に恩給制度が発足、1884年(明治17年)に文官に広がった。国家に尽くした公務員に報いる制度だった。

民間労働者を対象にしたのは、1939年の船員保険制度が最初である。戦時下で重要性が高く、危険が伴う船舶輸送の人員を確保するためだったとされる。1942年には陸上労働者を対象にした労働者年金保険法が制定され、1944年には厚生年金保険法に改めた。適用対象は当初、常時10人以上が働く事業所に勤務する男性のみだったが、厚生年金保険法への改正で女性や事務職に拡大した。

太平洋戦争で軍事費が膨張し、本土空襲が始まっている中で社会保障を拡充していったのは意外な感もあるが、旧厚生省で同法の制定に携わった故・平井章氏は「戦力増強政策の大きな柱が厚生年金保険法の制定でありました」(※3)と語ったという。セーフティーネットを整備することで、雇用者は仕事に専念するようになり生産量が増え、それが国家としての戦力増強につながるという考え方だ。戦時の労働政策であり、性格は恩給に近かったと言えよう。

【創成期】国民皆年金の誕生

1945年の終戦とその後に起きたインフレーションで厚生年金は危機に陥るも、復興とともに公的年金制度は創生期に入る。そこで浮上したのが「国民皆年金」だった。当時、一定規模以上の民間企業に勤める雇用者や公務員らは厚生年金や共済組合に加入するようになっていたものの、農業従事者や自営業者らは無年金の状態にあった。この解消を目指したのである。

戦後にできた憲法は誰もが困窮しない社会を国の責務とした。憲法25条第1項には「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」という生存権を保障したうえで、第2項で「国は、すべての生活部面において、社会福祉、社会保障および公衆衛生の向上及び増進に努めなければならない」とある。また、現実の社会ではポツダム勅令で廃止した軍人恩給が1953年に復活するという揺り戻しがあり、1956年には一部の自治体が独自に「敬老年金」を支給するという、国に先行するような政策的な動きがあった。各方面の流れが合流して大きなうねりとなるように、福祉政策としての年金が政治的に重要になっていった。

自由民主党は1958年5月の総選挙で翌年度からの国民年金の逐次実施を公約に掲げ、議席の過半数を確保した。選挙に勝利した自民党の岸信介首相(当時)は1958年6月17日、国会の所信表明演説で「国民年金制度の創設など、多額の財源を要する政策を実施することは容易ならぬことでありますが、福祉国家建設の理想のもとに、万難を排して逐次これを実施する決意であります」と述べ、拍手喝さいを浴びた(※4)。

翌1959年2月の国会には政府だけでなく、野党の日本社会党(当時)も法案を提出し、国会で論戦が交わされた。論点は多岐にわたったが、制度改革で、現代でも議論となる点を二つあげたい。一つは財源だ。一般的に公的年金の財源には、被保険者が保険料を負担する社会保険方式(拠出制)と国庫負担による税方式(無拠出制)の2通りが考えられる。社会保険方式は負担と給付が明確である一方、負担能力の乏しい人やすでに高齢になっている人は保険料を拠出できないといった問題が生じる。税方式は誰もが同じ額の年金をもらえる一方で、天然資源など多額で長期に安定した税外収入がない限りは増税など財源の手当てが必要になる。

政府が国民年金で採用したのは社会保険方式を基本としながら、国庫負担を補完的に併用する手法だった(※5)。高齢で保険料を納めることができない人向けの無拠出の福祉年金を1959年に始めた後、拠出制の国民年金は1961年に開始した。純粋な社会保険方式は負担能力がある人に限定されるという壁を乗り越える手段として、国庫負担を組み込んだというわけだ。年金にとどまらず、社会保険と税のハイブリッド型で日本の社会保障制度は発展していく。一方、全額税方式は現代にいたるまで改革議論で絶えず登場することとなる。

もう一つの論点は加入対象者の線引きだ。厚生年金や共済組合といった先行する制度をなくして国民年金に集約する現実的な困難さ(※6)などから、農業従事者や自営業者ら無年金状態の人が国民年金に入ることになった。ここで議論になったのは、厚生年金加入者らの配偶者(専業主婦)である。当時の厚生年金などは配偶者がいる場合に加算があり、夫が亡くなると、妻は遺族年金を受け取ることができた。専業主婦は独自の年金権を持ってないものの、夫の厚生年金によって一定程度カバーされる存在だった。こうした事情から、主婦は国民年金に任意で加入できるという整理にしたわけだが、離婚してしまうと、主婦だった女性は無年金になるという課題が残った。主婦と年金は1985年改正のテーマとなり、今なお論点であり続けている。

こうして誕生した国民年金は厚生年金など既存の被用者年金と並ぶ制度として存在することになる。後述するように1985年改正によって制度は再編され、国民年金は基礎年金として全国民共通の基盤となるが、制度創設から20年以上分立していたため、今でも国民年金と厚生年金は全く別々の制度であるといった誤解につながっている面があるのだろう。

【拡大期】給付水準の引き上げが進む

なお国民年金の誕生は高度経済成長期(1955~1973年)の真っただ中で、年金の給付水準も大きく引き上げられている。厚生年金は1965年に「1万円年金」、1973年には「5万円年金」を実現した。当時の実際の給付額を見ても、1960年度時点で一般男性の平均標準報酬月額の18%相当だった厚生年金の平均給付額は、1973年度には36%相当まで上昇している(図表4)。

図表4: 厚生年金の平均給付額と一般男性の平均標準報酬月額

.jpg)

時代背景として、欧米の先進諸国に「追いつけ追い越せ」という意識が、年金の給付水準にも反映されてきた。自国の制度に対する自己評価の変遷は興味深いため、厚生白書から紹介したい。国民年金ができて日が浅い1964年度版の厚生白書では「わが国では、戦後の経済復興に国力を注入しなければならなかったなどの事情により年金制度の発展は西欧諸国に著しく遅れる結果となった」と反省を述べている。これが「1万円年金」実現後の1968年版では「給付水準も国際的にみて恥ずかしくないところまで発展してきた」に代わり、「5万円年金」ができた後の1975年版になると「国際的にみて決して見劣りしない給付水準である」と表記するようになった。

給付水準の引き上げが進む中、制度として重要なターニングポイントを迎えたのも高度経済成長の時代である。政府の国勢調査によると、1970年に総人口に占める65歳以上の割合は7.1%に達した。一般に7%を超えると、高齢化社会と呼ばれる。高度経済成長は生活水準の大幅な改善と社会的な安定をもたらし、平均寿命が男女とも大幅に伸びた。結果として年金受給者が増え始めた中で、無年金・低年金の高齢者を減らしつつ年金制度の持続性をどう高めていくかが、政策課題として重要性を増していく。

こうした課題への対応として、一つのあるべき姿を示したのが政府の社会保障制度審議会による1977年12月の建議「皆年金下の新年金体系」だ。ポイントをまとめると、①全額国庫負担で一定額を全国民に一律給付する「基本年金」の創設②財源としての付加価値税(年金税)導入③支給開始年齢はどの年金制度も原則65歳にするーーの3点である(※7)。

この建議の問題意識は、国民皆年金の徹底にある。建議には「わが国で『国民皆年金』が唱えられてすでに久しいが、現実には、適用漏れのもの、短期加入者、その他いわゆる無年金者の数は著しく多く」とある。この中には会社員の専業主婦の妻が高齢で離婚した場合に無年金になる問題も含まれる。財源を全額税方式に転換することで、無年金者の完全な解消を目指した。

ただ、すでに定着していた社会保険方式から税方式への転換や付加価値税の導入など「実現には様々な疑問や問題があり(中略)議論はあまり深まらなかった」(※8)という。対照的に旧厚生省が設置した学識経験者による年金制度基本構想懇談会は1979年4月、既存の制度を前提にした現実路線の報告書(※9)をまとめた。国民年金と厚生年金など被用者年金の二本立ての体系維持や社会保険方式を原則とするといった内容だった。

【拡大期】国民皆年金を真に実現した1985年改正

これらを折衷したような形で1985年改正では、社会保険方式を原則としつつ、国民年金を全国民に適用拡大し、基礎年金を創設した。前述の通り、分立していた国民年金と被用者年金を再編し、自営業者や無業者、学生などを1号被保険者、会社員や公務員などを第2号被保険者、そして会社員らの配偶者(第2号被保険者の被扶養配偶者)を第3号被保険者と整理した。1985年改正の歴史的な意義は国民皆年金を真に実現した点であろう。また、現在まで続く2階建ての公的年金制度のベースを作った改正でもある。

第3号被保険者の誕生によって、女性の年金権が確立したと評される。その一方で負担と給付という面から別の論点が出てくる。第3号被保険者は会社員の夫の保険料を夫婦共同で負担したものという整理がなされている。ただ、下の図表5の通り専業主婦世帯が減って、共働き世帯が増える中で「負担がないのに基礎年金をもらえるのはおかしいのではないか」といった批判や、扶養の範囲内で働こうとする「年収の壁」という政策課題が生じることになる。

図表5: 専業主婦世帯と共働き世帯の推移

.jpg)

余談だが、健康保険でも年金と同じように会社員の夫の扶養に入っている専業主婦は保険料を独自に負担することなく、公的医療サービスを3割の自己負担で利用できる。にもかかわらず、年金のような批判はあまり聞かれない。これは人が現物(サービス)給付より現金給付に敏感に反応しやすいということを表しているのかもしれない。

1985年改正から2004年改正までの20年間、日本経済はバブル景気とその崩壊による長期低迷突入というジェットコースターのような時期を経験した。また、1990年に「1.57ショック」(※10)が起き、少子化が政策課題として意識されるようになった。経済と人口構造の変化によって、年金改革の最重要テーマは給付の拡充から負担の抑制に軸足を移していく。

【成熟期】現役世代の負担抑制を重視

現役世代の負担の度合いを示す指標として、厚生年金の保険料率を見ていこう。男性の保険料率は1985年10月に10.6%から12.4%に上がり、1996年10月には17.35%に達した。東京商工会議所が1997年、会員企業を対象に実施したアンケート調査(※11)によると、保険料率20%が限界とした割合が37.3%で最も多く、この時点の保険料率である17.35%が限界という回答の割合が17.2%だった。すでに限界に近いというのが当時の企業の大方の認識だったのだろう。日本公的年金制度史には「最終保険料率は標準報酬月額すなわちボーナスを含まない月収に対して30%以内にとどめることが目標とされ、それが労使の暗黙の合意でもあった」(※12)と記されているが、景気が低迷する中で企業側の目線が20%程度に下がったと考えられる。

政府は保険料の負担上昇をできるだけ抑えつつ、給付水準を維持する手段として、厚生年金の支給開始年齢の60歳から65歳への引き上げを1994年改正と2000年改正で進めた。基礎年金部分の引き上げは男女とも2018年度に完了し、厚生年金部分の引き上げは男性が2025年度で、女性が2030年度までとなっている。どの国でも支給開始年齢の引き上げはその影響に配慮し、長い時間をかけて行う。

保険料率に「天井」を設定した2004年改正

支給開始年齢の引き上げに踏み切っても、負担の上昇は止まらなかった。厚労省は、2004年改正に向けた検討の中で、給付水準を維持した場合に厚生年金の最終保険料率は25.9%まで上げなければならないという試算を示していた(※13)。保険料の負担上昇を止める抜本的な解決手段として①保険料水準固定方式の採用②マクロ経済スライドの導入③基礎年金の国庫負担割合の引き上げ(3分の1から2分の1へ)ーーを2004年改正で決めた(図表6)。

図表6:2004年改正の概要

公的年金は前述したとおり、現役世代が負担する保険料と国庫負担(税金)を年金にあてる仕送り方式である。給付水準の維持を第一に考えるなら、少子高齢化によって保険料は上げていかざるを得ない。2004年改正以前はこうした考え方で給付水準を先に決め、保険料を設定していた。2004年改正では保険料を第一に考え、保険料収入の範囲内で給付する仕組みに変えた。これが保険料水準固定方式だ。

政府は、最終的な厚生保険料率を18.3%とし、2004年から2017年まで毎年0.354%引き上げた(図表7)。上限を明確にすることで、保険料の負担が青天井で増え続けるのではないかといった不安に応えたと言えるだろう。

図表7:厚生年金保険料率の推移

世代間のバランスを取るのがマクロ経済スライド

マクロ経済スライドは被保険者数の変化という収入要因と平均余命の伸びという支出要因を毎年の年金額に自動で反映する仕組みだ。恒久的な措置ではなく、おおむね100年間で年金財政のバランスが取れると判断できる時点まで行う。

マクロ経済スライドがどのように機能するか単純化し、説明しよう。毎年の年金額を決める際の基準である物価と賃金上昇率が2%で、被保険者数が0.2%の減少、平均余命の伸び率が0.3%だったとする。物価と賃金上昇率である2%から被保険者数の減少分0.2%と平均余命の伸び率0.3%を差し引き、年金の改定率は1.5%となる。名目の年金額は増えるが、実質ではマイナスであるため、現在の高齢者にとって厳しいものと映るだろう。しかし、こうして抑制できた分は将来世代の年金に回る仕組みで、世代間のバランスを取るための機能である点は強調しておきたい。

ただ、マクロ経済スライドの発動条件は賃金と物価がプラスになる場合で、マイナスの時は発動しないという制約(名目下限措置)があった。2025年度分を含めて発動回数は6回にとどまっている。この結果、2023年度以降に50%程度まで低下すると見込んでいた所得代替率はむしろ上昇した。2004年に59.3%だった所得代替率は2024年度時点で61.2%である。制度検討時点から名目加減措置を外すべきだといった意見が厚労省の社会保障審議会(※14)でもあり、その後の改正議論でもテーマになってきたが、実現していない。名目の年金額を減らすのは「年金カット」といった批判を招きやすく、政治的に踏み込むことが難しかったためと考えられる。

働き手の増加、経済の活性化で年金財政は改善する

いい意味で想定外だったこともある。それは女性や高齢者を中心にした就業者の増加だ。厚労省が2004年の財政再計算時に示した2023年度の厚生年金の被保険者数見通しは3,420万人(年度間平均)だった。同年度の実績値は4,672万人(年度末時点)であり、その差は約1,250万人にのぼる。2012年改正以降、パートなど短時間労働者に厚生年金の適用を拡大してきた効果も大きかった。

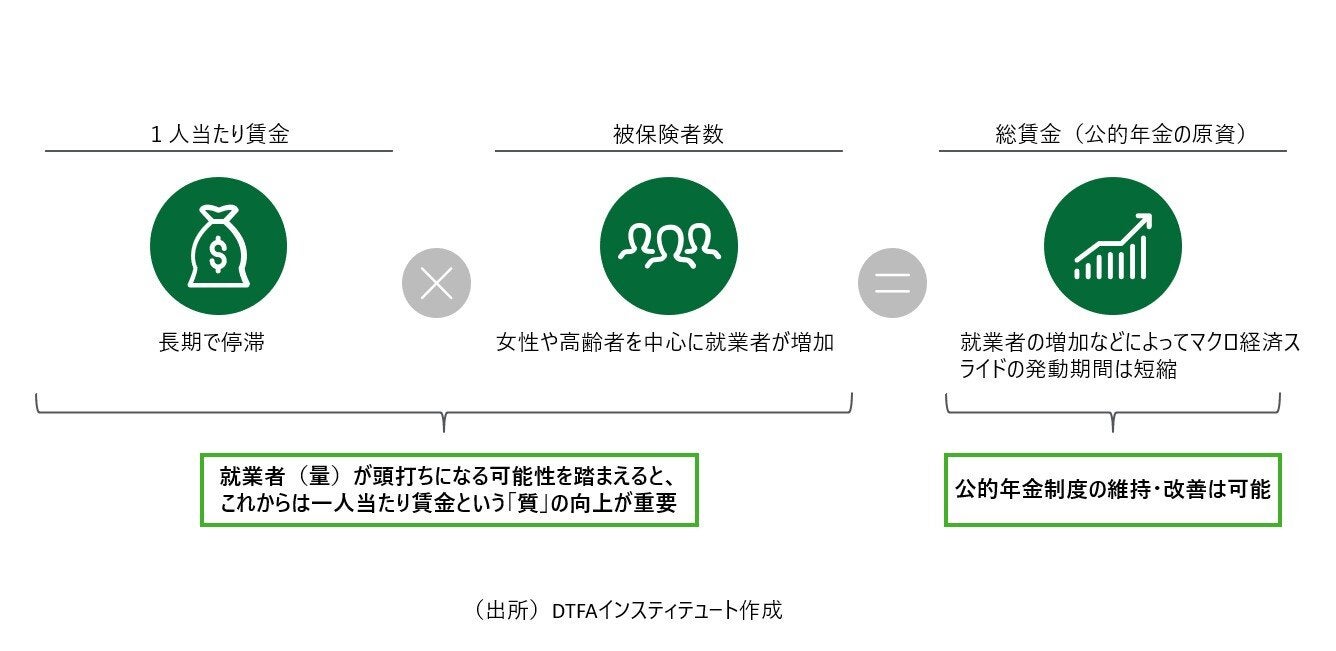

保険料の原資は日本全体の総賃金であり、分解すれば「1人当たり賃金×働く人の数(被保険者数)」になる。これまで1人当たり賃金は伸び悩んだが、就業者の大幅な増加が年金財政に改善効果をもたらし、厚生年金のマクロ経済スライド発動期間が短くなっている。厚労省の2024年の財政検証の将来見通しによると、成長型経済移行・継続ケースではマクロ経済スライド発動期間は13年間だ。2019年の財政検証の似たケースでは27~28年間かかる見通しだった。年金積立金の運用が好調だったことと相まって、大幅に縮んでいることが分かる。

もちろん、人口減少が進む日本で働き手が増え続けるわけではない。(広がる人手不足賃上げ~「ルイスの転換点」はやってきたのか)で指摘した通り、女性と高齢者の労働参加は余力が乏しくなっている可能性がある。年金制度を強くしていくには、1人当たり賃金という「質」がこれからより重要になるだろう。就業者の増加に加え賃金の上昇が伴ってくるなら、少子高齢化によって公的年金制度の縮小均衡が不可避なわけではなく、維持・改善する可能性もあるということだ。(図表8)

図表8:賃金・被保険者数の増加が年金財政にもたらす効果

制度の持続性と老後に必要な給付額をどう両立するか

そろそろ本稿のまとめに入りたい。これまで見てきたように公的年金は高度経済成長期の中で発展し、国民皆年金を実現した。1990年代から少子高齢化によって現役世代の負担をいかに抑制するかが強く意識されるようになり、2004年改正であらかじめ決めた負担の範囲内で給付するという方式に改めた。この結果として、制度の持続性は高まった。そして、厚生年金の適用拡大によって加入者を増やし、保険料を負担する支え手を増やしていくこと、そして持続的な賃上げが進めば、制度を維持・改善できる可能性が確認された。

ただし、制度の持続性と個人の受け取る年金が老後の支えとして十分なのかという問題には相反する面があり、これをどうバランスさせるかが極めて重要な課題である。特に国民年金のみの加入期間が長い人は低年金に陥る懸念があり、政府が国会に提出予定の年金改革法案に対応策が含まれている。次回のレポートで法案のポイントを解説する。

(レポート協力:永田大研究員)

【参考文献・資料】

(※1)厚生労働省「福岡大臣会見概要」(2025年3月14日)(https://www.mhlw.go.jp/stf/kaiken/daijin/0000194708_00789.html)

(福岡資麿厚労大臣発言)「現時点でいつまでにという具体的な提出時期をお答えすることは困難ですが、できる限り早期に法案を提出できるよう、各方面に幅広くご理解をいただけるよう、最大限、説明と努力を重ねてまいりたいと思います」

(※2)厚生労働省「主要国の年金制度の国際比較」(https://www.mhlw.go.jp/content/12500000/001286390.pdf)

(※3)吉原健二・畑満著「日本公的年金制度史」中央法規出版、2016年、618ページ

(※4)第29回国会「衆議院本会議」(1958年6月17日)(https://kokkai.ndl.go.jp/#/detail?minId=102905254X00419580617¤t=22)

(※5)第31回国会、衆議院本会議(1959年2月13日)(https://kokkai.ndl.go.jp/#/detail?minId=103105254X01419590213¤t=113)

(坂田道太厚生大臣発言)「拠出制のみでは、現在の老齢者、身体障害者または母子世帯、あるいは将来にわたって保険料を拠出する能力の十分でない不幸な人々には年金の支給が行われないこととなりますので、これらの人々にも年金を支給いたしますために、無拠出制の年金を併用することといたした次第でございます」

(※6)第31回国会、衆議院本会議(1959年2月13日)(https://kokkai.ndl.go.jp/#/detail?minId=103115254X01219590213¤t=6)

(坂田道太厚生大臣発言)「現行の各種年金制度には、やはりそれぞれ独自の沿革や目的がございまして、簡単にこれを御破算にすることはできないのでございます」

(※7) 社会保障審議会「皆年金下の新年金体系(建議)」(1977年12月19日)、国立社会保障・人口問題研究所「日本社会保障資料Ⅳ(1980-2000)」より(https://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/nenkin/319.pdf)

(※8)吉原健二・畑満著「日本公的年金制度史」中央法規出版、2016年、90ページ

(※9)年金制度基本構想懇談会報告「わが国の年金制度の改革の方向-長期的な均衡と安定を求めて」(1979年4月18日)国立社会保障・人口問題研究所「日本社会保障資料Ⅳ(1980-2000)」より(https://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/nenkin/320.pdf)

(※10)1990年に発表された前年の合計特殊出生率は1.57と、丙午(ひのえうま)の迷信から出産を避ける人が続出した1966年の1.58を下回り、過去最低になった

(※11)東京商工会議所「わが国の年金問題に関する企業の意識について」~国民福祉委員会のアンケート調査結果~(1997年5月26日)国立社会保障・人口問題研究所「日本社会保障資料Ⅳ(1980-2000)」より(https://www.ipss.go.jp/publication/j/shiryou/no.13/data/shiryou/nenkin/377.pdf)

(※12)吉原健二・畑満著「日本公的年金制度史」中央法規出版、2016年、128ページ

(※13)厚生労働省「厚生年金・国民年金2004年財政再計算結果」(https://www.mhlw.go.jp/topics/nenkin/zaisei/zaisei/report/pdf/all.pdf)

(※14)厚生労働省「第25回社会保障審議会年金部会議事録」(2003年9月4日)(mhlw.go.jp/shingi/2003/09/txt/s0904-3.txt)

(厚労省・年金課長)「なお、世代間の不公平をより解消するためには、下限を設けずに、名目年金額自体を減らすことも検討すべきとの御意見を記しております」

※各サイトの最終閲覧日はすべて4月2日