2025年2月23日、ドイツでは20年ぶりに解散総選挙が実施される。オラフ・ショルツ独首相が率いる社会民主党(SDP)、緑の党、自由民主党(FDP)の連立政権は崩壊し、国内政治は混乱の渦中にある。こうした中、極右政党「ドイツのための選択肢(AfD)」は、政治エリートに対する不信感、経済停滞、そして移民政策をめぐる社会の分断を背景に、かつてない勢いで支持を拡大しており、政治情勢の不安定化をさらに深刻なものにしている。

本稿では、まずショルツ政権崩壊の背景を概観し、ドイツ経済の成長モデルが直面している課題を地政学観点から読み解く。さらに米国の保護主義政策がドイツに与え得るリスクにも触れる。そのうえで、選挙後の連立政権のシナリオを示し、ドイツ政治の行方を展望したい。

なぜショルツ政権は崩壊したのか

図1 主要政党の政治スタンスのイメージ

.png)

(出所)DTFAインスティテュート作成

2021年に発足したショルツ政権は、中道左派の社会民主党(SPD)を主軸に、新自由主義的な立場を取る自由民主党(FDP)、環境政策を重視する緑の党による3党連立政権であった。ドイツの緑の党は、もともと環境政党として誕生したが、シュレーダー政権(1998~2005年)で連立に加わって以来、環境政策にとどまらず包括的な国家ビジョンを掲げるようになった。他国の姉妹党と比べて保守的な側面を持つ点も特徴の1つである。

この3党連立政権は、政治的スタンスの異なる政党同士が手を組んだ「同床異夢」の体制だったため、政権運営の過程で内部対立が次第に顕在化していった(※図1参照)。2023年11月、連邦憲法裁判所が、新型コロナウイルス対策のために確保していた600億ユーロの予算を気候変動対策に転用する政府方針に対し、違憲判決を下したことで、政府は深刻な財源不足に直面。これを契機に、予算編成をめぐる連立内の対立が激しさを増していく。特に、クリスティアン・リントナー財務大臣を擁する財政の健全性を重視するFDPと、気候変動対策や社会福祉を重視するSPDや緑の党の間で溝が深まり、政権の安定性が大きく損なわれていった(図2参照)。

図2 政府および連立パートナーへの満足度調査

(2022年1月~2024年11月、+5から-5の平均値)

.png)

(データソース)Elections Research Group: Politbarometer

<https://www.forschungsgruppe.de/Startseite/>

政権崩壊の決定打となったのは、リントナー財務大臣(FDP党首)がショルツ首相らとの事前協議なしに作成した18ページに及ぶ政策文書の流出である。この文書には、富裕層向けの減税、法人税の引き下げ、失業手当や住宅補助金の削除、さらには気候変動対策の後退(カーボンニュートラル目標の先送り、EU環境規制の緩和)などが含まれていた(※1)。この内容が明るみに出ると、「国家の利益よりもFDPの党利を優先している」との批判が政権内から噴出した。これを受け、シュルツ首相は、リントナー氏を解任。さらにFDPが政権崩壊を目論んだ「D-Day実行シナリオ」を公開したことにより、政権は実質的に崩壊に至った(※2)。最終的に、野党からの退陣圧力が高まった結果、ショルツ首相は連邦議会を解散し、混乱の中で2月の総選挙へと突入することになる。

なぜ極右政党「AfD」の勢力は拡大しているのか

こうした政治的混乱の中、反移民・反EUを掲げる極右政党「ドイツのための選択肢(AfD)」は急速に支持を拡大している(※図3参照)。この10年間、西ヨーロッパでは、フランスのマリーヌ・ルペン氏率いる「国民戦線(FN)」、イタリアでは、ジョルジャ・メローニ氏が率いる「イタリアの同胞(FDI)」、スペインの「VOX」、ギリシャの「黄金の夜明け」、スウェーデンの「スウェーデン民主党」、そしてイギリスでは保守党内のブレグジット支持派がそれぞれの国内外の政治構造を根本から揺るがしてきた。

欧州での極右勢力の台頭が続くなかで、唯一例外とされてきたのがドイツである。2013年に設立された極右ポピュリスト政党「ドイツのための選択肢(AfD)」は、東ドイツ地域で一定の支持を得ていたものの、全国的な支持率は、長年10%程度の水準にとどまり、極右政党がドイツ国内で大きな政治勢力にはなり得ない状況が続いていた。

しかし、近年の政治を取り巻く環境の変化により、この「例外性」も揺らぎつつある。2025年1月に発表された調査機関の議席予測によると、AfDは連邦議会で第2党となる可能性がある。

図3 政党支持率

.png)

(データソース)dawum.de<https://dawum.de/>

AfDの支持拡大の背景には以下の要因が挙げられる:

- ドイツ経済の停滞

- 移民問題の再燃

- 現政権への不信感の高まり

- CDUの右傾化によるAfDの主張が受け入れやすい環境の形成

- 主要メディアによる継続した緑の党批判

AfDのSNS戦略の成功

本稿では、今回の総選挙の主要争点である、「経済」に焦点を当てる(※図4参照)。

図4 世論調査:ドイツが直面する最も差し迫った問題

「移民」が「経済」を上回る

.png)

(データソース)Infratest dimap

<https://www.infratest-dimap.de/umfragen-analysen/bundesweit/ard-deutschlandtrend/>

なぜドイツの成長モデルは限界なのか

ドイツ経済は、長年にわたり輸出主導型で自由貿易を前提とした成長モデルを基盤に、欧州経済を牽引してきた。特に、自動車、一般機械、化学分野において、高い競争優位性を有し、製造業の強みを最大限に活用してきたことがその成功の原動力だった。しかし、近年の世界的な競争環境の変化や地政学リスクの高まりにより、この成長モデルは限界に直面している。

新型コロナウイルスのパンデミック以降、ドイツはG7諸国の中で最も低い成長率を記録しており(※図5参照)、2025年1月には失業率が6.2%に達した。これは、2020年10月以来の高水準であり、緩やかながら景気後退の兆候が見られる。特に製造業の不振が目立ち、工業生産指数は、2021年以降下降傾向が続いている(※図6参照)。この製造業不振は、ドイツ経済全体の停滞に直結しており、東西ドイツ統一後の構造的不況を経験したシュレーダー政権時代を彷彿させる。当時、「欧州の病人」と呼ばれたドイツの影が漂い、ドイツ社会においても「ドイツには何か重大な問題がある」という見解が広がっている。

図5 2019年第4四半期からの累積成長率

.png)

(データソース)経済協力開発機構(OECD)

<https://www.oecd.org/en/data.html>

図6 ドイツの工業生産指数(製造業+鉱業)とエネルギー集約型産業の生産指数の推移

(データソース)ドイツ連邦統計局(DEstatis)

<https://www.destatis.de/EN/Home/_node.html>

ドイツ産業は、パンデミック以前から既に厳しい競争環境に置かれていたが、その後も以前の競争力を取り戻すのに苦戦している。この苦境を長引かせる主な要因として、①対中依存の限界、②エネルギーコストの上昇、③トランプ2.0のリスクが挙げられる。

1.対中依存の限界

ドイツ経済は、中国市場への依存度が高く、中国の経済成長の恩恵を享受してきた。特に、自動車産業は、中国市場での販売が主要な収入源となっていた。しかし、近年の中国経済の成長の鈍化や不動産市場の低迷、さらには米中貿易摩擦の影響により、高成長が見込めない状況にある。

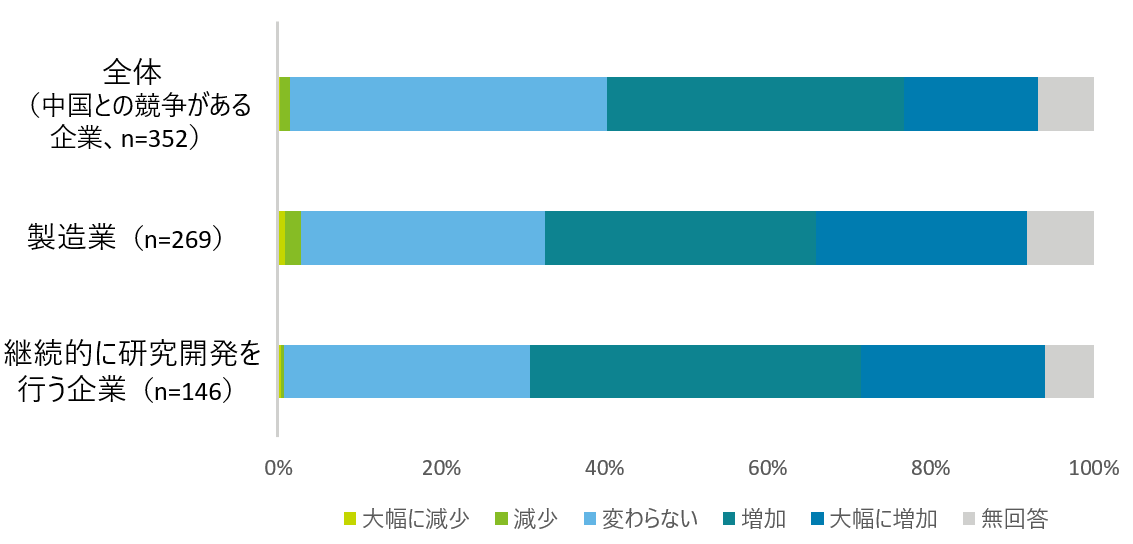

また、電気自動車(EV)では、中国との競争が激化。中国のEVメーカーが価格競争力を武器にシェアを拡大する一方で、ドイツの自動車メーカーは、EVシフトの遅れや人件費の高騰などが影響し、中国市場だけでなく、欧州市場でも競争力を失いつつある。実際、ドイツの大手自動車メーカーは、国内工場の閉鎖や人員削減を余儀なくされ、部品メーカーもこれに同調している。<※参照:揺らぐ100年の基盤ー欧州自動車産業、変革か衰退か | DTFA Institute | FA Portal | デロイト トーマツ グループ>

図7 アンケート調査:過去5年間の中国企業による競争圧力の変化

(データソース)ドイツ経済研究所(IW)

<https://www.iwkoeln.de/en/>

加えて、EU全体の「デリスキング戦略(対中依存の低減)」により、ドイツにおいても対中依存を見直す動きが加速している。ショルツ政権が発表した2023年の「中国戦略」では、中国を「重要なパートナーであるも、競争相手であり、体制上のライバル」だと位置づけ、戦略分野での依存度低減を目指す方針を示した(※3)。このような政策の変化により、ドイツが中国需要を取り込む形で成長し続けることを難しくしている。

2.エネルギーコストの上昇

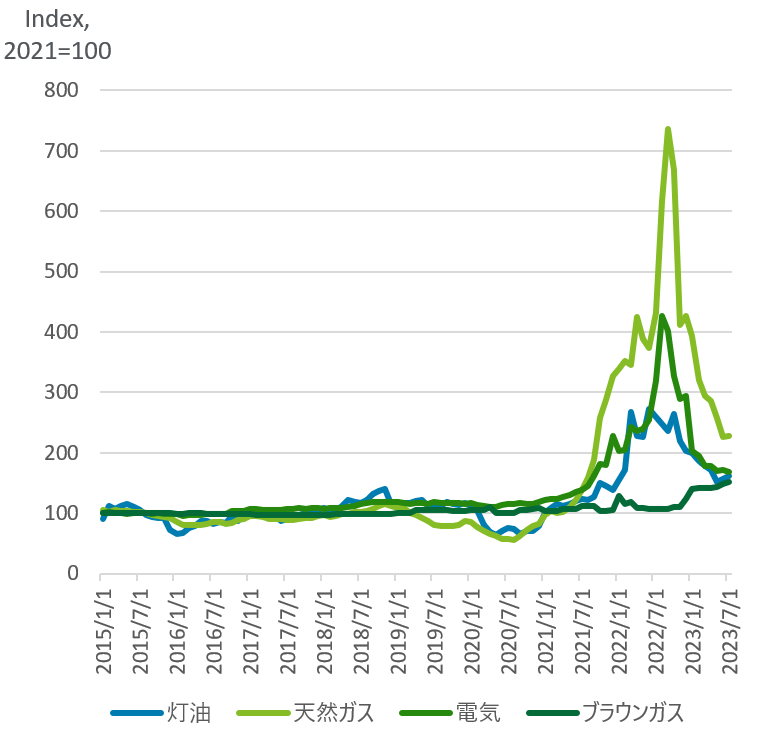

ドイツ経済は、長年ロシアからの安価なガスに依存してきた。しかし、ロシアによるウクライナ侵攻を契機に、ロシアからのガス供給量が激減したことで、天然ガス価格は高騰。エネルギー集約型の製造業や化学業界に大きな打撃を与えている。エネルギーサプライチェーンの構造的な見直しが求められているが、脱原子力発電を進めていることもあり、コスト高解消の目途は未だに立っていない。

天然ガスの輸入拡大や省エネ政策により供給不足は回避しているものの、エネルギー価格は依然として高く、過去の平均的な水準を大きく上回っている(※図8参照)。こうしたコスト増は、企業の競争力低下につながっており、エネルギー集約型産業を中心に、海外移転を検討する動きが出始めている。これにより、産業の空洞化の懸念が、ドイツ経済のさらなる停滞を引き起こすリスクとなっている。

図8 エネルギー価格指数の推移(2021年基準)

(データソース)ドイツ連邦統計局(DEstatis)

<https://www.destatis.de/EN/Home/_node.html>

3.トランプ2.0のリスク

輸出主導型のドイツ経済にとって、米中貿易摩擦や第2次トランプ政権による保護主義的政策の影響は計り知れない。実際、トランプ氏は、欧州連合(EU)向けに関税を導入する意向を示しており、これが実現すれば、ドイツ経済にとって大きな打撃となる。さらに、米国が関税を導入した場合、EUも報復措置を取る可能性があり、貿易摩擦がエスカレートすれば、コストの増加や企業の収益圧迫につながることが予想される。

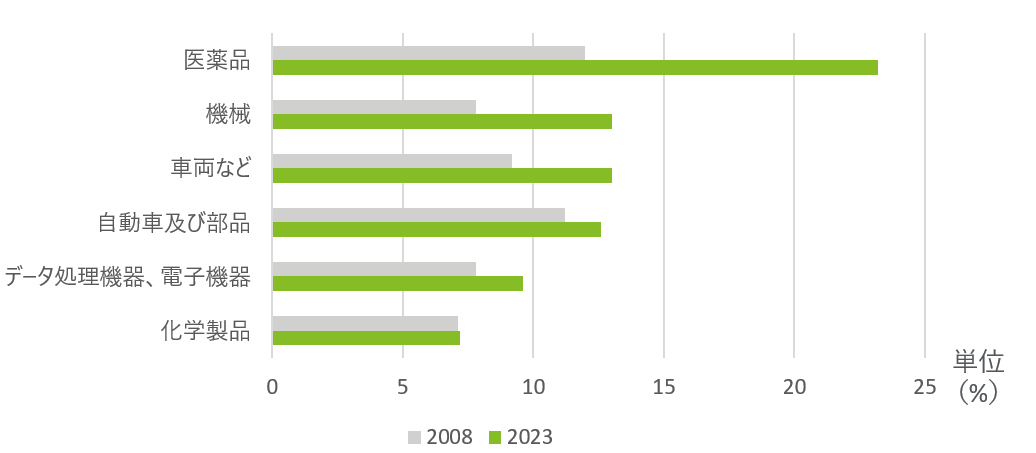

トランプ前政権時代の経験やバイデン政権でのインフレ抑制法(IRA)を受け、多くのドイツ企業は既に地産地消や対米直接投資を進めている。それでも、2023年における米国の対ドイツ貿易赤字は、約630億ユーロに達しており、2017年以降減少することなく、拡大している。これは、ドイツ企業にとって米国が最も重要な市場の1つであることを示している。このような状況下で、仮にトランプ政権が一律で関税を賦課すれば、ドイツは自動車や医薬品産業を中心に大きな影響を受けることになるだろう(※図9参照)。

図9 2008年と2023年におけるドイツから米国への輸出割合(産業別)

ドイツ連邦統計局(DEstatis)

<https://www.destatis.de/EN/Home/_node.html>

さらに、米中の貿易戦争の再燃が予想される中、ドイツ企業は間接的な影響にも直面する恐れがある。例えば、米国が中国からの輸入を規制した場合、米中間の貿易量が減少し、その結果、中国製の安価な製品が欧州市場に大量に流入することが考えられる。また、ドイツの輸出品の56%は中間財が占めており、これらが累積的な関税の対象となるリスクもある。例えば、ドイツ製の部品が中国で加工され、最終製品として米国に輸出されるような複数国をまたぐ生産プロセスの場合、生産プロセスの各段階において関税が課される恐れがあり、ドイツ企業の競争力が大幅に低下する可能性もある。加えて、米国による中国からの輸入規制が、中国国内でのドイツ製品の需要減少を引き起こすリスクも無視できない。

ドイツの成長モデルが機能しなくなっていることに対して、一部では懐疑的な意見もある。これらは、現在の状況を一時的な経済循環(シクリカル)として捉えている。エネルギー価格上昇が引き起こしたインフレや消費者の購買力低下は一過性のもので、すでにエネルギー価格も落ち着き始めていることから、状況が安定すれば経済は回復するとしている。

しかし、ドイツの成長モデルには、こうした一時的な要因だけでは説明できない、根深い構造的問題が存在する。その典型例が住宅危機である。ドイツでは、都市部を中心に、手ごろな住居を求める需要が急増しているのにもかかわらず、住宅供給が大幅に不足し、価格は過去最高水準に達している。政府は、毎年40万戸の新築計画を掲げているが、高金利や人件費高騰、パンデミックやウクライナ戦争によるサプライチェーンの混乱がもたらす材料費の上昇、さらには高齢化に伴う熟練労働者不足など、複数の要因が計画の実現を妨げ、住宅不足解消の目途が立っていない。

ショルツ首相は、こうした経済停滞から脱するために、大胆な発想の転換と大規模構造改革が不可欠だと主張している。しかし一方で、AfDは論点をすり替え、移民排斥を訴えるシンプルで分かりやすいメッセージ(古い体制と移民を一掃すれば全て良くなる)で広範な支持を集めている。その結果、実効的な改革の必要性について十分な議論が行われないという皮肉な現状が浮き彫りになっている。

今度のドイツ政治の行方は?

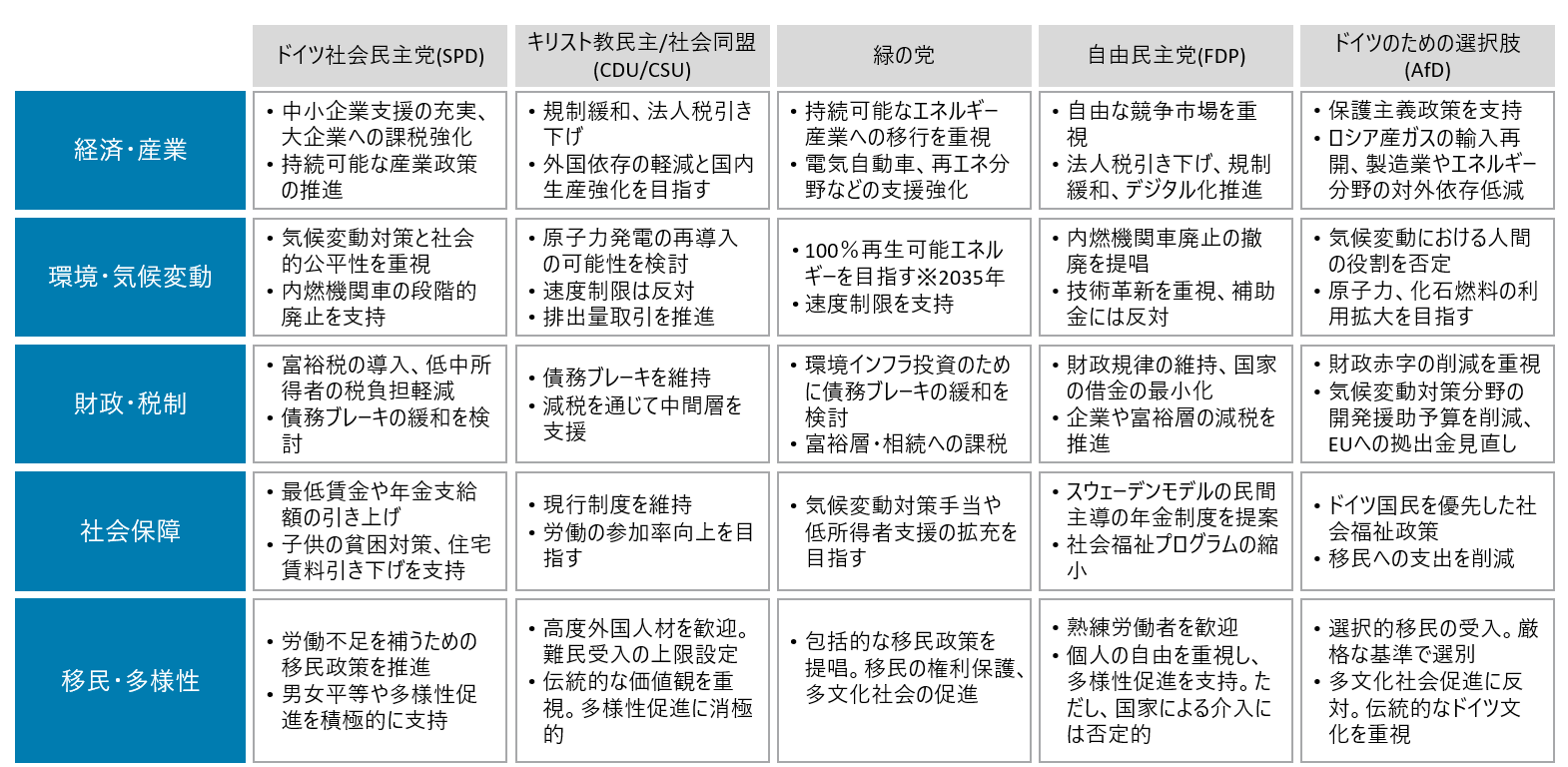

最後に、ドイツの連立シナリオと国際的な影響について検討する。最新の世論調査によると、首位を走るCDU/CSUが再び議会第1党に返り咲くことが予想される。しかし単独過半数議席の獲得は難しく、どの政党と連立を組むかが最大の焦点となる。

図10 主要政党の政策比較

(参考)各種報道資料

シナリオ①:CDU/CSU+緑の党

このシナリオでは、対中・対ロにおいては比較的な強硬路線を取り、ウクライナ支援の継続とEU統合の深化を推進する。一方で、移民・エネルギー政策に関しては、政権内での意見対立が懸念される。特に、CDUは製造業の復興とエネルギー生産の強化を最優先するため、緑の党が重視する自動車産業のグリーントランスフォーメーション(GX)や厳格な環境規制に反対する可能性がある。

シナリオ②:CDU/CSU+SPD

支持率がCDU/CSUで約30%、SPDで約16%という状況を背景に、最も現実的なシナリオとみられる。両党ともAfDとの連立は否定している。産業政策やエネルギー政策において妥協点を模索しつつ、従来の製造業依存、輸出主導型経済のモデル維持に努めるだろう。また、インフラ整備、国防費、デジタル化への投資のため、厳格な債務ブレーキ(GDPの0.35%未満に抑える)を約1.5%まで緩和する可能性もある。ただし、SPDとの連立では、移民や安全保障・社会保障制度改革分野での立場の相違が、根本的な問題の解決を先送りするリスクも内包している。

シナリオ③:CDU/CSU+SPD+緑の党

このシナリオでは、連立内での意思決定プロセスが一層複雑化し、政策決定の遅延や政権運営の不安定さが国内外に悪影響を及ぼす可能性が高まる。特に、ドイツの国際的なリーダシップやEU内での協調にも支障が生じる可能性がある。

いずれのシナリオにおいても、次期首相候補であるフリードリヒ・メルツCDU党首が掲げる、「欧州統一へのコミット」「市場自由主義」「ドイツファースト」の3本の柱のもと、ドイツ政治は従来の戦後型欧州統合志向から、より実利的な国家利益を重視するアプローチにシフトしていくだろう。

日本もまた、自由貿易体制の下で製造業を中心に成長してきた国として、米中の狭間で戦略的ジレンマに直面するなど、ドイツと多くの共通の課題を抱えている。こうした共通点を踏まえると、両国が互いの経験や対策を共有するなど連携を深めることは、それぞれの成長戦略を補完し合い、変動するグローバル環境において持続可能な発展を実現する一歩となるかもしれない。改めて、ミドルパワー同士の連携の重要性について強調したい。

参考資料

(※1)Bundesministerium der Finanzen, “WIRTSCHAFTSWENDE DEUTSCHLAND –KONZEPT FÜR WACHSTUM UND GENERATIONENGERECHTIGKEIT ”, November 2024.

(※2)FDP, “D-Day Ablaufszenarien und Maßnahmen”.

(※3)The Government of the Federal Republic of Germany “Strategy on China”, 2023.

*ウェブサイトはいずれも2025年2月11日閲覧