政府の2014年生物多様性白書によると、自然資本は「森林、土壌、水、大気、生物資源など、自然によって形成される資本(ストック)」を指す。企業活動は製品の原材料となる水や動植物などに支えられており、同時に自然環境にも影響を与えている。公害のように、企業活動自体が自然にダメージを与える場合は、企業価値を毀損してしまう。このため、同白書は「自然資本の価値を適切に評価し、管理していくことが、(中略)企業の経営の持続可能性を高めることにつながる」と記している(※1)。

2020年代に入ってから、ESG(環境・社会・ガバナンス)やサステナビリティの観点から、企業に自然資本を認識したうえ、経営に反映させ、土壌や水質の悪化による食糧生産への打撃といったリスク、影響を開示するよう求める動きが強まってきた。

2022年12月に開催された生物多様性条約第15回締約国会議(COP15)は、「昆明・モントリオール生物多様性枠組」を採択し、2030年に向けて「自然を回復軌道に乗せるために生物多様性の損失を止め反転させるための緊急の行動をとる」と表明した。そして、大企業・金融機関に対し、2030年までに「生物多様性に関するリスク、依存及び影響を定期的にモニタリングし、評価し、透明性をもって開示する」ことを促した(※2)。

世界的なサステナビリティ情報の開示ルールを主導する国際サステナビリティ基準審議会(ISSB)は、2023年5月に、気候変動の次に対応すべき開示基準のテーマとして、人的資本と人権とともに、生物多様性を候補に挙げた(※3)。

国際ルール整備の機運が高まる一方、先進国の消費者の間では、自然や人権の保護などに配慮した製品やサービスにお金を出す「エシカル消費」が広がっている。国際的に活動する企業は、ルール整備と消費者・ステークホルダーの関心、それぞれに対応するため、自然資本の評価・開示に取り組むことを求められている。

自然資本の開示制度の基盤となるのが、本稿で取り上げるTNFD最終提言である。

TNFD、2つの特色

TNFDは金融、投資によって自然環境の回復を促すことを目的にした、民間主導の国際的な枠組みである。2023年12月上旬時点で加盟企業・団体は1300を超える。

2021年10月に開示フレームワークの作成を開始し、4度の中間報告を経た後、2023年9月に最終提言を発出して第1フェーズを終えた(※4)。第2フェーズでは、▽企業が最終提言に基づいた開示を始める、▽事業・投資判断で自然資本が重要な検討材料に位置づけられる——といった目標が掲げられている。

最終提言は評価ガイダンスなどの付属文書と合わせた合計10の書類によって「TNFDフレームワークv1.0」を構成し、評価・開示の詳細を示している。企業が特に注視すべきポイントは

(1) 気候変動開示との整合性

(2) LEAPアプローチ

——の2点である。

(1) 気候変動開示との整合性

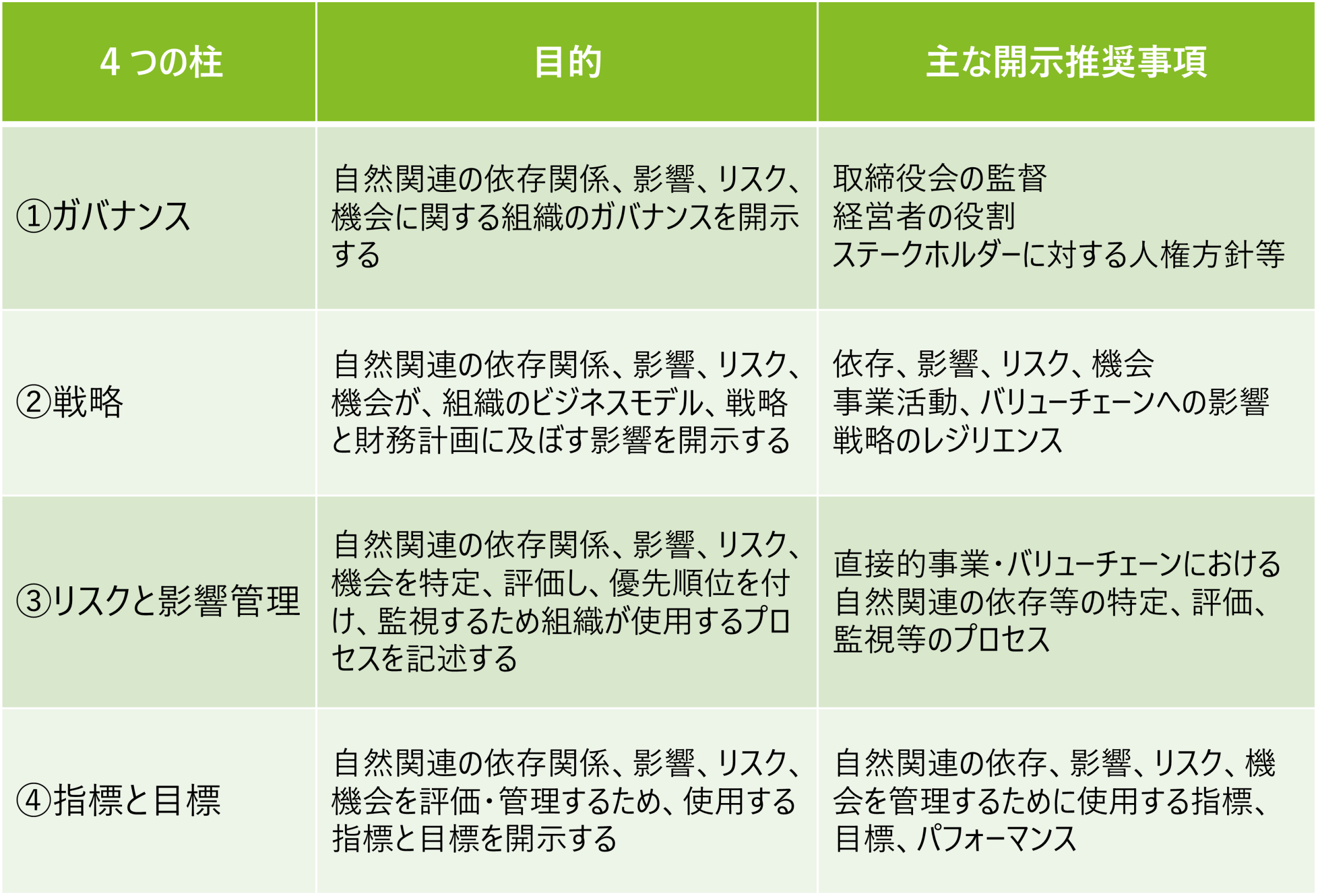

第一のポイントは、TNFDと、先行する気候変動開示に関するTCFD(気候関連財務情報開示タスクフォース)との整合性である。TNFDが推奨する開示項目は「ガバナンス」、「戦略」、「リスクと影響管理」、「指標と目標」の4つが柱であり、同じ柱を定めたTCFDと基本的な構造が共通している。(詳細は図表1参照)

図表1 TNFDが推奨する4つの開示の柱

※参考:TNFD最終提言(※4)

TNFDはガバナンスについて、自然資本に関わる先住民、地域コミュニティなどステークホルダーに対する人権方針を開示対象に組み込むなど、詳細でTCFDと異なる点があるものの、開示項目の柱はTCFDと変わらない。自然という言葉を気候変動に置き換えれば、ほぼそのままTCFDの推奨内容になる。

TCFDは2017年に提言を公表しており、既に多くの企業が気候変動関連の情報について「ガバナンス」、「戦略」、「リスクと影響管理」、「指標と目標」の4本柱に沿った開示を検討・実施している。企業は、これまでのTCFDの開示への対応を、TNFDに基づく自然資本開示に一定程度、援用することができそうだ。TNFD最終提言でも、気候変動開示との連携や相乗効果を明確にすることを求め、TCFDでの開示の取り組みを活用することを促している。

もちろん、自然の保全と気候変動への対応が相反することもあり得る。例えば、温室効果ガス排出削減を目的とした風力発電は、鳥類の生態系に影響を与える懸念が指摘されており、この場合は気候変動対策が自然にダメージを与えることになる。TNFD最終提言では、想定できる気候変動対策とのトレードオフを明確にすることを指示しており、この点で企業は留意を求められるだろう。

(2) LEAPアプローチ

第二のポイントは、TNFD特有の「LEAP」と呼ばれる、開示に向けたアプローチである(※5)。

LEAPは、Locate(自然との接点の発見)、Evaluate(依存・影響の分析)、Assess(リスク・機会の評価)、Prepare(対応と報告に向けた準備)の4語の頭文字を合わせた言葉になる。

LEAPアプローチでは、企業は(1)で挙げた4つの自然資本の開示に向かう際、まず組織内の人材、財務リソースを把握する「スコーピング」を実施する。そのうえで、L、E、A、Pの4段階のプロセスを実施していくことが推奨されている。(詳細は図表2参照)

図表2 LEAPアプローチ

※参考:LEAPアプローチに関する文書(※5)

国内でも、いち早くLEAPアプローチを活用し、自然資本の開示に取り組む先進的な企業が現れている。ある大手飲料メーカーは、重要事業である紅茶飲料の原材料となる茶葉の海外生産拠点について、LEAPアプローチを使って、自然との接点の発見、依存・影響の分析などを実施し、環境経営情報として開示している。また、別の飲料メーカーは酒類の原料となる水資源の分析・評価を同様に公表している。

いずれも、中核事業の生産拠点と自然との接点を絞り込んだうえで、事業が与える生産地への影響やリスクを評価していることが特徴である。こうした先進事例はTNFDの枠組みでの開示を検討する企業にとって参考になるだろう。

企業価値向上、地域・自治体連携が重要に

自然資本の開示は、「自然に貢献している」というアピールで終わらせるのではなく、投資家に対してデータに基づく情報を開示し、市場の評価を得ることが重要な目標になる。

資産運用会社の関係者によると、「欧州の機関投資家を中心にTNFDに準拠した自然資本開示に取り組む企業への関心が高まっている」という。投資家の注目が集まれば、自然資本が、気候変動対策や人権と同様に開示対象として普及する可能性はさらに増すだろう。企業は自然資本の開示を資金調達や財務戦略、企業価値の向上に生かせるかを問われる。

本稿では最後に、企業が経営強化を目指し、自然資本の開示を検討するうえで、地域・自治体との連携が重要になることを指摘したい。

TNFD特有のLEAPアプローチで、Locateが最初のプロセスに設定されているように、自然との接点の特定は最も基本となる作業である。自然資本の評価を進める際、企業単体で取り組むのではなく、生産・サービス拠点を置く地域、自治体とコミュニケーションしていくことが求められる。

特に自治体は域内に保有・管理する森林や土壌、生態系の保全政策や方針を策定し、環境に関するデータを集積できる立場にある。企業が自然資本を評価・開示する際、自治体や地域NPOの「お墨付き」を得られれば、大きな効果を得られそうだ。

ただし、国内の多くの自治体は、実効性がある自然環境の保全政策・方針づくりという点でも、評価、データ収集という点でも、十分に対応できているとは言い難い。そこで、企業と地域、自治体の連携に目を向けてはどうだろうか。

例えば、企業が自然資本開示を検討していくなか、自治体や地域NPOの政策・方針の策定、データ収集や評価に透明性がある形で協力することは、有効な選択になりそうだ。自治体などの方針策定、評価を企業がサポートすることで、自治体や地域の自然保護政策、方針の完成度は高まる。企業も、優良なデータを集めやすくなり、自然資本開示への追い風となる。企業が開示に取り組む過程で、地域や自治体と連携を強化できれば、企業、自治体、地域それぞれがメリットを得られる。

政府は、自然資本開示の国際的潮流を受け、2023年5月に決定した生物多様性国家戦略 2023-2030に「様々な主体が連携しながら生物多様性に係る評価や情報開示に係る仕組みの整備、サプライチェーンに係るデータ連携、ノウハウや情報共有のためのプラットフォーム構築等を進める」と記した(※6)。この「様々な主体」は企業や金融機関だけではなく、地域NPO、自治体なども含まれていると言って良いだろう。自然資本開示に向けた官民の連携が期待される。

既に企業の間では、自然資本の保全、開示を視野に入れ、保有不動産での植林や植物保全NPOへの資金支援に取り組む動きが出ている。今後、企業がより地域にコミットして、自治体などのデータ収集や政策づくりに協力できるか。それが、近い将来に求められる自然資本経営の焦点になるかもしれない。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

<関連リンク>

TNFD最終提言の公表|会計監査|デロイト トーマツ グループ|Deloitte

大統領選に向けて注視すべき米国の反ESG——ESGの新潮流 | DTFA Institute | デロイト トーマツ グループ (deloitte.jp)

<参考文献・資料>

(※1) 環境省、「平成26年版生物多様性白書」、2014年6月6日閣議決定。

(※2) Conference of the parties to the convention on biological diversity, “Kunming-Montreal Global Biodiversity Framework”, Dec 19, 2022.

(※3) The International Sustainability Standards Board (ISSB),”The Request for Information Consultation on Agenda Priorities”, IFRS news, May 4, 2023.

(※4) TNFD, ”Recommendations of the Taskforce on Nature-related Financial Disclosures”, Sep 18, 2023.

(※5) TNFD, “Guidance on the identification and assessment of nature related issues: The LEAP approach”, Sep 18, 2023.

(※6) 環境省、「生物多様性国家戦略2023-2030」、2023年5月31日閣議決定。