■イベント概要

名称 攻めの経営が未来を拓く:資本市場の圧力を成長の原動力へ

主催 デロイト トーマツ エクイティアドバイザリー合同会社(DTEA)

開催日 2025年7月24日(木)

会場 デロイトトーマツセミナールーム

参加者 企業経営者ら

セミナーでの発言の要旨は次の通り

1.中島大マネージングディレクター

アクティビストによる株主提案は過去最高に

上場企業を取り巻く環境は年々厳しくなっており、市場との対話の重要性は高まっている。2025年6月の株主総会までのトピックスは「ガイドラインの厳格化」「政府や東証による市場改革の継続」「アクティビスト活動の更なる活発化」「個人株主の増加、経営参画意識の向上」であった(図表1)。

議決権行使ガイドラインにおいて自己資本利益率(ROE)基準などの業績基準が適用されるのは日本企業だけである。日本企業の業績は世界の企業より低水準であるため、それを是正するために株主が基準を設けている。

2025年1~6月総会でアクティビストから株主提案を受けた社数は過去最高に達した。アクティビストによるこうした活動の活発化は、20年前には想像できなかった。経済産業省や東証によるコーポレート・ガバナンス改革もアクティビストの背中を押している。昔は増配要求が多かったが、昨今では取締役会構成や事業ポートフォリオの見直しを求める提案が多くなっている。欧米でもアクティビストからの要求による取締役の専任や解任が増えている。

2024年の株式公開買い付け(TOB)件数は2020年比でほぼ倍増した。アクティビストが絡むTOB案件の割合は20%前後に上っており、企業に対する一定のプレッシャーになっていると推察される。

ただ、2025年6月までの株主総会におけるアクティビストの株主提案への平均賛成率は伸び悩んだ。第2次トランプ政権発足を受け環境関連の提案への賛成率が減少したことや、取締役の選任解任提案が増えて判断が難しくなったことなどによる。

.png)

出所:セミナー資料より

注目すべきは取締役の選任解任が増え、親子上場のガバナンスについての提案も増えていることだ(図表2)。取締役の選解任については、アクティビストが提案した代表の選任を求めるケースや、機関投資家がアクティビストの株主提案には賛成しないものの、会社提案にも反対した事案もあった。社外取締役が株主に積極的に説明することも求められている。

個人株主の提案も増えている。会社側は創業家や個人株主を会社提案に賛成してくれる安定株主とは思い続けることなく、きちんと対応していくことが重要になると思っている。

取締役の選解任提案が増えている背景には、事業ポートフォリオ改革や中期経営計画が達成できていないことが要因であると思っている。取締役の選解任は今後も増えるので、採用プロセスやどういう人を選ぶかもきちんと考える必要がある。

.png)

出所:セミナー資料より

資本市場の信頼獲得が重要

2025年の6月総会での主なトピックは「取締役会への介入」と「安定株主の変化」の2つであった。アクティビストへの対応は難度が高まっている(図表3)。「攻めの経営」によって自律的で説得力のある改善や株主と積極的に対話し、資本市場の信頼を獲得することが重要となる。

.png)

出所:セミナー資料より

2.古田温子代表執行役社長

4つのステージ

日本の上場会社は、図表4の4つのステージのどれかに当てはまると思っている。我々に相談に来る会社はステージ1や2のところが多い。

ステージ1は変革ができずに株価が割安でアクティビストから何度も何度も株主提案を受け、非常にリスクがある状態。ここから抜けるのがステージ2だが、まずは資本政策見直しが取り組みやすい。ステージ3の事業戦略見直しやガバナンス改革は痛みを伴うので、まずは資本戦略見直しで変革の狼煙(のろし)を上げる形だ。

ステージ2で資本政策の見直しをする際に気を付けてもらいたいのは、アクティビスト対策による自社株買いなどでも一時的に株価は上がるが、「意志ある資本政策」が示せないと株価が再び下がり、アクティビストリスクがまた出てくる点だ。

.png)

出所:セミナー資料より

上場企業の配当性向の平均値は2024年まで3年間で43%から50%まで上昇した。このため、配当を強化するだけでは、資本市場にインパクトを与えられないリスクがある。会社の成長戦略に必要な資金を考えた上で、望ましい資本政策を決めねばならない

「意志ある資本政策」を投資家に示す

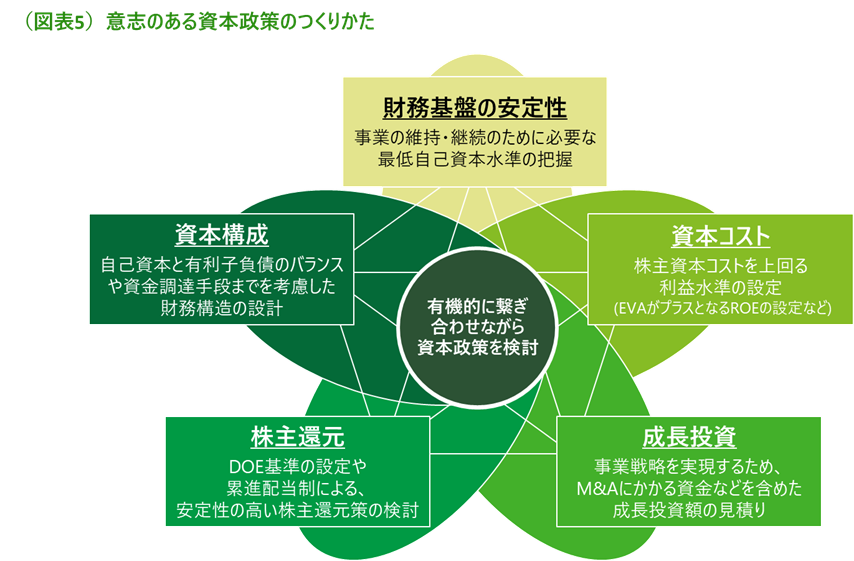

ステージ2における「意志ある資本政策」に必要な要素は5つある(図表5)。財務基盤の安定性については、今の経営状態を維持するにはどれぐらい自己資本が必要なのかなど、現状を疑って考えるのが重要。資本コストについて、市場から要求されている水準はもっと高いのではと疑うことも重要。成長投資と株主還元のバランスに関しても、財務基盤の安定性や資本構成などを有機的につなぎながら資本政策を検討する必要がある。

そして、非常に重要なのは、意志ある資本政策を行っていることを、投資家に伝えることだ。自社株買い実施や配当性向引き上げの規模を示すだけでは、そうした意志は伝わらない。

出所:セミナー資料より

資本政策を見直した後に、ステージ3の事業戦略の見直しとガバナンス改革に着手することになる。事業戦略の見直しではまず、実現したい世界観やパーパスと呼ばれるものを目標に定めて戦い方を決め、自社にそれを実現する能力があるのか確認する。

ガバナンス改革は取締役会の実効性評価からスタートするケースが多い。現状の取締役会の課題を洗い出すことになる。そしてあるべき取締役会の像を定義することが、実はすごく重要だ。あるべき取締役会像は会社によって違うが、取締役会で①何を議論したいのか、➁何を決めたいのか、③何をモニタリングしたいのか、の3つを決めた上で監督機能や執行機能の強化を図れれば、社外取締役に求めるものや、どういう人に来てもらうかも、自然と決まってくる。

最終段階であるステージ4での事業ポートフォリオ見直しでは、市場における自社の優位性や魅力、成長性を考慮した上で事業をシフトしていくことになる。優位性や魅力度が低い事業からあえて撤退し、そのリソースを成長領域につぎ込むことができるようになるのであれば、大胆な事業ポートフォリオの見直しといえるだろう。

資本市場を意識した中計を

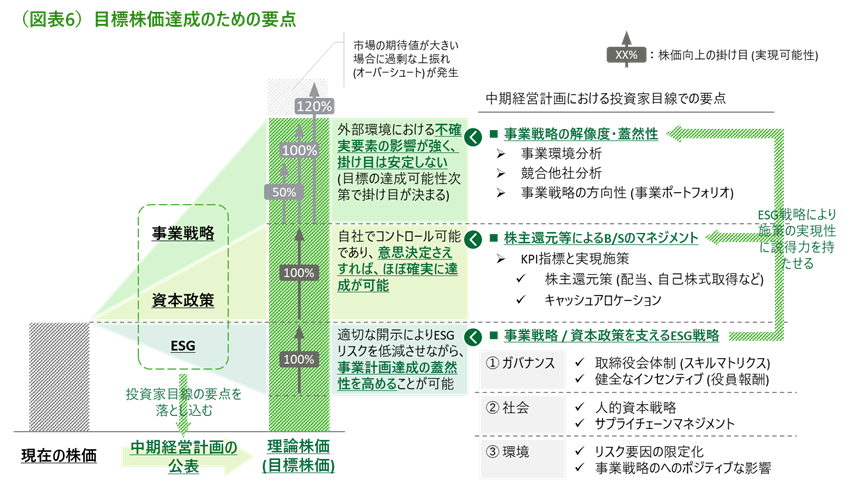

中期経営計画を公表してきっちり株価を上げるためには何が必要か説明したい(図表6)。中計の3大要素である事業戦略と資本政策とESGのうち最も重要なのは事業戦略である。しかし、事業戦略には必ず、環境変化などによる不確定要素が入ってくる。このため、(達成率のパーセンテージである)「掛け目」がかかって(成果を)受け取る形になる。事業戦略の掛け目を100に近づけるには解像度や蓋然性の向上が欠かせない。このため、事業環境の状況や競合他社に対する強みを(中計に)追加的に盛り込む必要がある。

一方で資本政策は企業が決めてやりさえすれば、必ず実現される。例えば配当をいくら出すとか自社株買いをこれだけやりますというのは100%実現できるので重要なポイントになる。もう一つのESGについては、リスクを管理した上で事業戦略や資本政策を支えるようにして、本業の事業戦略にどうプラスになっているかという説明をきちんとすることが重要だ。

中計のパワーポイント資料は30枚ぐらいあると思うが、分量の90%程度を事業戦略に充て、資本政策とESGは残りの 10%という例が多い。しかし、資本政策については、事業戦略と同じぐらいの重要性をもって投資家が受け止める点はご理解いただきたい。中計を誰が実行するのか明示するために、取締役会の体制の現状や執行役員の顔ぶれなどの情報をきちんと盛り込む点も非常に重要である。

出所:セミナー資料より

我々の支援先に、中計を公表して株価がぐんと上がった会社があった。この会社は各部署から選び出した次世代経営人材20人程度が将来の展望などを議論し、中計をまとめた。ただ、 経営幹部に、この会社が掲げていた売上高1000億円目標を達成できた場合の時価総額を尋ねたが、誰も答えられなかった。そのあたりのコーポレートファイナンス面をきちんと理解していないと、せっかく次世代経営人材が集まっても、なかなか議論が進まないと判断し、勉強会を行い知識レベルを合わせていった。投資家視点の取り込みにも努めた。

「総動員」の大切さ

最近とても重要と考えているのは、社員や従業員の実行力を高めないと中計は絵に描いた餅になるということ。従業員と投資家の両方を意識して中計を作らないと、株主還元を優先して、従業員の給料を上げていないという不満につながる。中計を達成するためのKPIと報酬を連動させたり、持ち株会を拡充したりして株価上昇の恩恵を享受してもらうなどの仕組みを構築することも有効である。中計を実行するのは従業員なので、従業員の心に火をつけるためのリーダーシップが求められる。中計は株価向上サイクルのスターターキーである。アピールする材料がなければIR活動を頑張っても株価は上がらない。

私は日本企業に強くなってほしい。そのためのキーワードの1つはやはり変革だ。しかし変革は一人ではできないので、どれだけ味方を作るかということになる。会社によっては敵視しているかもしれない社外取締役も、積極的に活用するのが重要。アクティビストや東証や政府なども一見、ちょっと厄介と思うかもしれないが、恐れずきちんと対話して相互理解を促進すれば、変革のきっかけとなることもある。社内の論理だけでは打破できないことがあれば、外部人材とか外部アドバイザーといったリソースを積極的に活用するのも有効だ。

会社を変えたいと思っているのは社長に限らない。経営企画の人や若手などにもいる。使えるものは使い、巻き込めるものは巻き込む「総動員経営」の形でやるのが、変革を行う上で非常に重要な点だと思う。実際に我々の支援先企業でも、こうした総動員の視点が、ステージを上がっていく際に、非常に力になってくれている。

(プロフィール)

古田 温子

デロイト トーマツ エクイティアドバイザリー合同会社

代表執⾏役社⻑

大手証券会社、IR/SRコンサルティング会社の取締役、経営人材コンサルティング会社のパートナーを経て、デロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社するとともにDTEAで現職に就く。これまでに敵対的買収防衛支援、プロキシーファイト対応、アクティビスト対応、中期経営計画策定支援、経営幹部育成、幹部社員アセスメントなどのアドバイザリー業務に従事した経験を持つ。

中島 大

デロイト トーマツ エクイティアドバイザリー合同会社

マネージングディレクター

大手IR/SRコンサルティング会社、ガバナンス・コンサルティング会社のパートナーを経て、2024年5月にデロイト トーマツ ファイナンシャルアドバイザリー合同会社に入社。デロイト トーマツ参画以前は、多業種において、IR・SR活動支援、プロキシーファイトなどのアクティビスト対応、エクイティリスクへの対応支援、ガバナンス改革支援に従事。