伸び悩みが続くEC市場

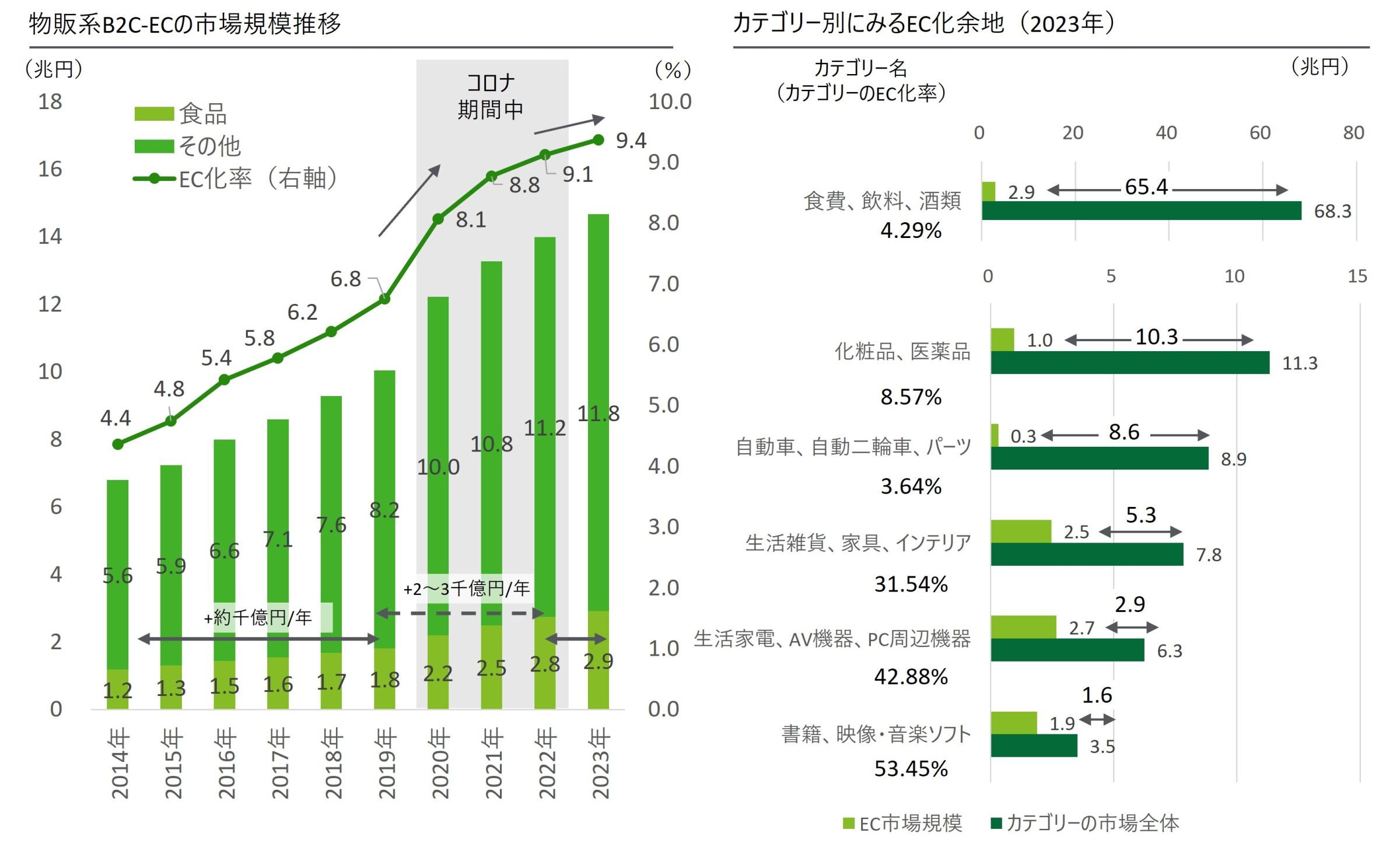

コロナ後に日本のEC化は伸び悩んでいる。図表1左で示すように、2023年の物販系B2CのEC市場規模は約14.6兆円で、EC化率は9.38%となっている。コロナ期の2020~2022年は外出抑制が追い風になって伸びた。しかし、その後はリアル回帰が進んでいる。

伸び悩みの主因は、食品カテゴリーでのオンライン化が緩やかになったことである。図表1左に示すように、食品のEC販売額はコロナ前の2019年まで、年間約1,000億円ずつ増加していた。コロナ期間中はこの伸びが同2,000億~3,000億円程度に拡大したが、2023年には増加トレンドが元に戻った。

図表1右に示すように、書籍や家電製品などオンライン購買との親和性が高いカテゴリーではEC化率が30%を超えた。一方、食品カテゴリーでは約65兆円超がEC化されておらず、余地が大きい。この食品市場を取り込めるかどうかが、日本のコンシューマー事業者、食品スーパーやEC関連事業者にとって課題だと言えよう。

【図表1】物販系B2CでのEC市場規模の推移

食品分野でEC化の余地が大きい

(データソース)経済産業省「令和5年度電子商取引に関する市場調査」(https://www.meti.go.jp/press/2024/09/20240925001/20240925001-1.pdf)

食品EC市場の構造変化と課題

食品市場のEC化を捉えるうえで、二つの構造変化が注目されよう。

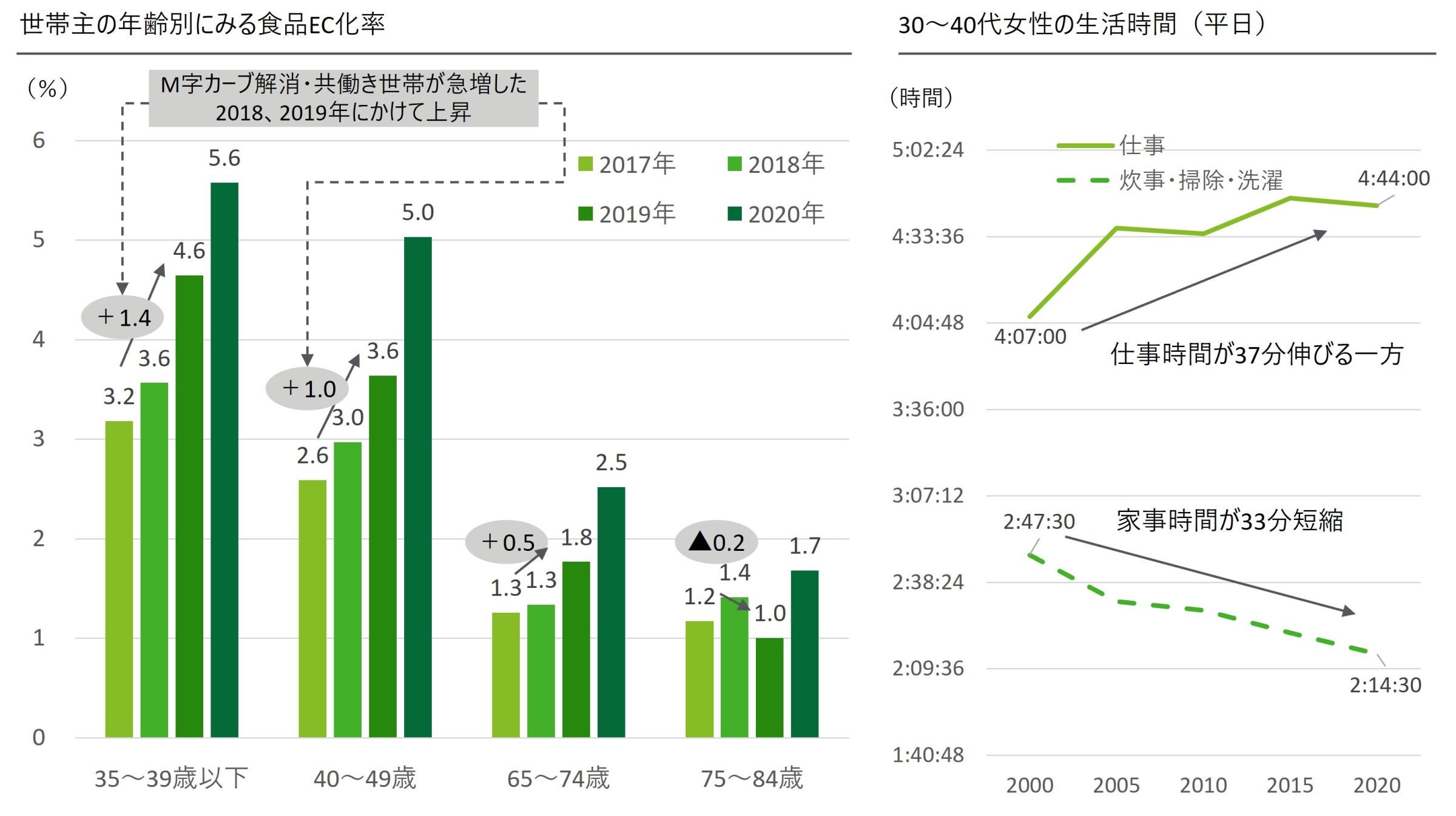

女性の社会進出、共働き世帯の増加

まずコロナ前からの変化として、女性の社会進出がある。2019年の男女共同参画白書でも指摘されたように、女性の年齢階級別労働力率が20代後半から30代にかけて低下する、いわゆるM字カーブの底が解消してきた[1]。実際に、2016年から2019年にかけては共働き世帯が115万世帯増えて1,251万世帯に達した[2]。これに伴って2017~2019年に、30代後半から40代の現役世代による食品のオンライン購買が増えるとともに、仕事時間の増加で女性が家事に充てる時間が減り、買い物をはじめとする家事労働の省力化ニーズが強まったと想定される(図表2)。こうした実情は、食品EC市場の伸びしろとなりうるだろう。

【図表2】共働きの進展がもたらした変化

家事時間の時短ニーズが高まるタイミングで食品EC化[3]も進展

(データソース)総務省「家計調査」、「家計消費状況調査」、NHK「国民生活時間調査」

(注1) 家計消費状況調査の品目別調査は2017年に開始された。また、2019年以後は調査方法が変更されている

(注2) 国民生活時間調査は、30代および40代女性の全員平均時間量について調査年ごとに単純平均したもの

高齢者層による利用拡大

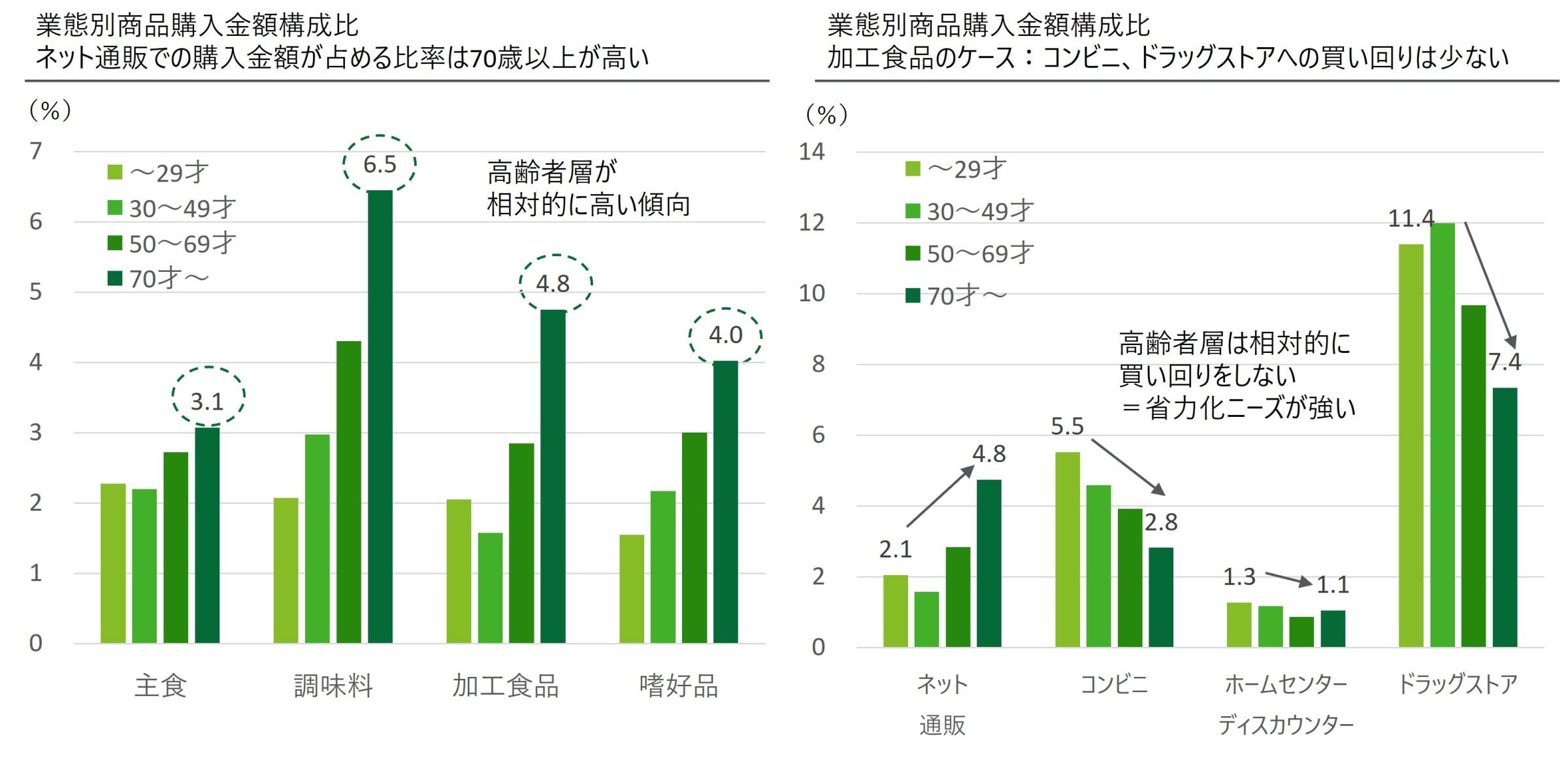

高齢者は身体的、体力的な制約から省力化ニーズが強く、リアル店舗での買い回りは難しい。図表4で示すように、食品の主な購買先であるスーパーを除いて、高齢者は他業態への買い回りが相対的に少ない。さらに、主食、調味料、加工食品、嗜好品のそれぞれの品目で、EC・ネット通販での購入金額の比率が高いのは70代以上となっている。

【図表3】業態別商品購入金額の構成比

買い回りへの負担感からネット通販利用率は高い

(データソース)日本スーパーマーケット協会「日本スーパーマーケット白書2025年版」

(注1) 主食(コメ、パン、麺類、粉類など)、調味料(和風・洋風調味料、バター、チーズ、スプレッド類など)、加工食品(冷凍食品、ハム、ソーセージ、練り物、カレー、納豆など)、嗜好品(菓子、アイス、ヨーグルト、クリームなど)をそれぞれ指す

(注2) 男女別、年齢別のデータを年齢別に単純平均した値

2024年時点で、前期高齢者を中心とする60代のスマートフォン利用率は78.8%におよぶ[4]。また、コロナ禍でリアル回避の風潮が強まり家族間の連絡にSNSを積極利用するなど高齢者のITリテラシーが向上したことが、インターネットショッピングを始める契機となった、とする流通現場からの指摘も聞かれている[5]。

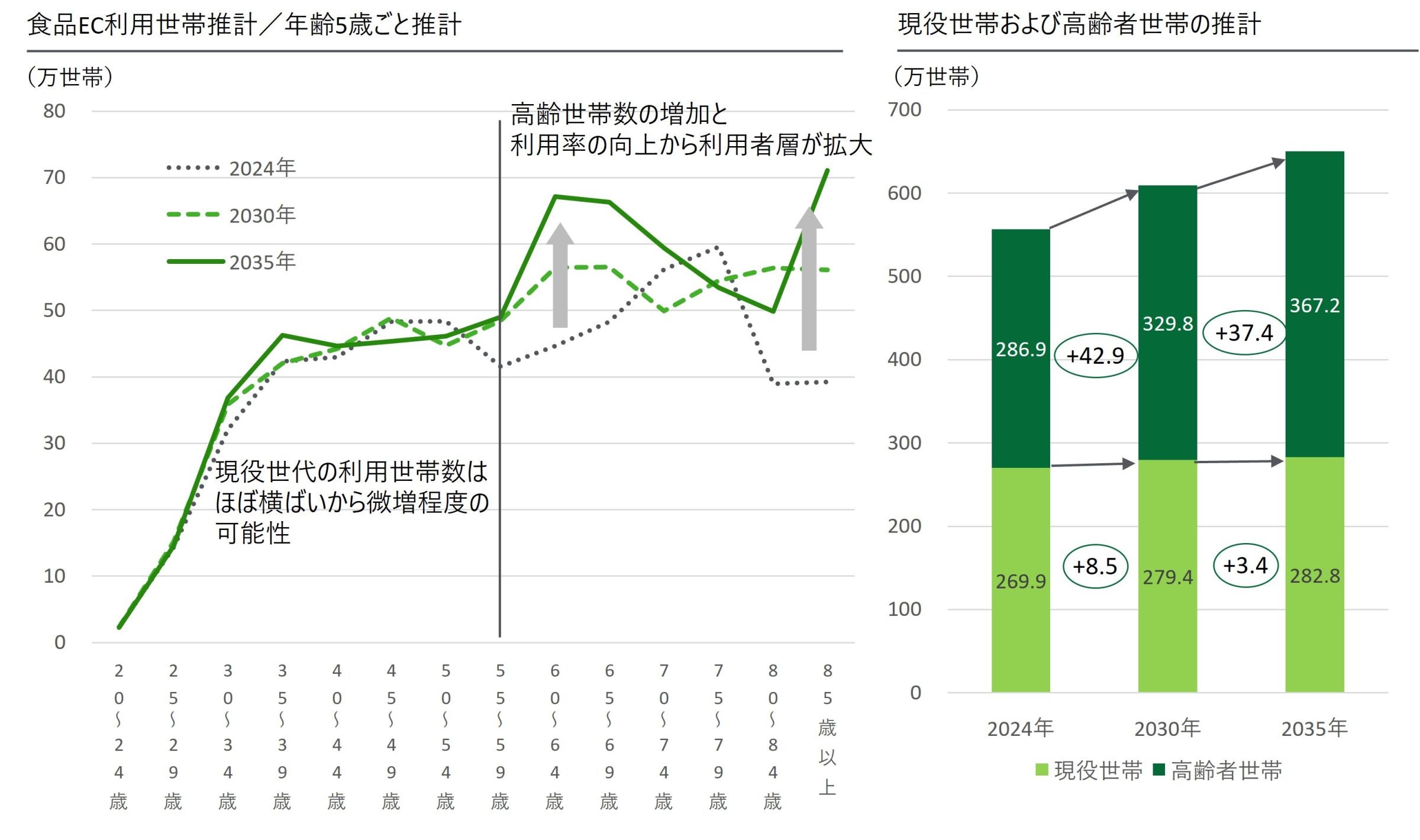

2035年に向けた市場の変化:食品ECは高齢者が6割に

食品EC利用者層の今後を、顧客としてアプローチしうる市場規模のSAM(Service Available Market)としてシミュレーションした(図表4)。2024年には現役世代と高齢者世代とがほぼ拮抗していたが、2030~2035年には利用世帯の約6割を高齢者が占める見込みだ。

現役世帯は共働き率向上を背景に利用率の上昇が見込まれるが、高齢化によって若年層自体が減るため、利用世帯数はほぼ横ばいから微増程度にとどまる。一方で高齢者世帯はITリテラシーを身につけ、2030年代に新たな需要のすそ野を広げる存在になろう。

【図表4】年齢別にみる食品EC利用世帯数の将来推計

市場はさらに、高齢者の厚みが増す

(データソース)国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国調査) 令和6年(2024年推計)」(https://www.ipss.go.jp/pp-ajsetai/j/HPRJ2024/hprj2024_gaiyo_20240412.pdf)、独立行政法人 労働政策研究・研修機構「グラフで見る長期労働統計」、日本スーパーマーケット協会「スーパーマーケット白書2024年版」

(注1) 現役世代は20代から50代、高齢者世帯は60歳以上の世帯数を集計

(注2) 想定利用世帯数は、現役世代の「夫婦」および「夫婦と子」世帯の合計、高齢世帯の「夫婦のみ」および「単独」世帯を合計し、スーパーマーケット白書による世代別の利用率を考慮して算出した。

(注3) 利用率は世代効果として経年で引き継がれるもの、また、時代効果として各世代で+1.0%程度上昇するものと想定した

コロナ後の変化の背景に物価上昇

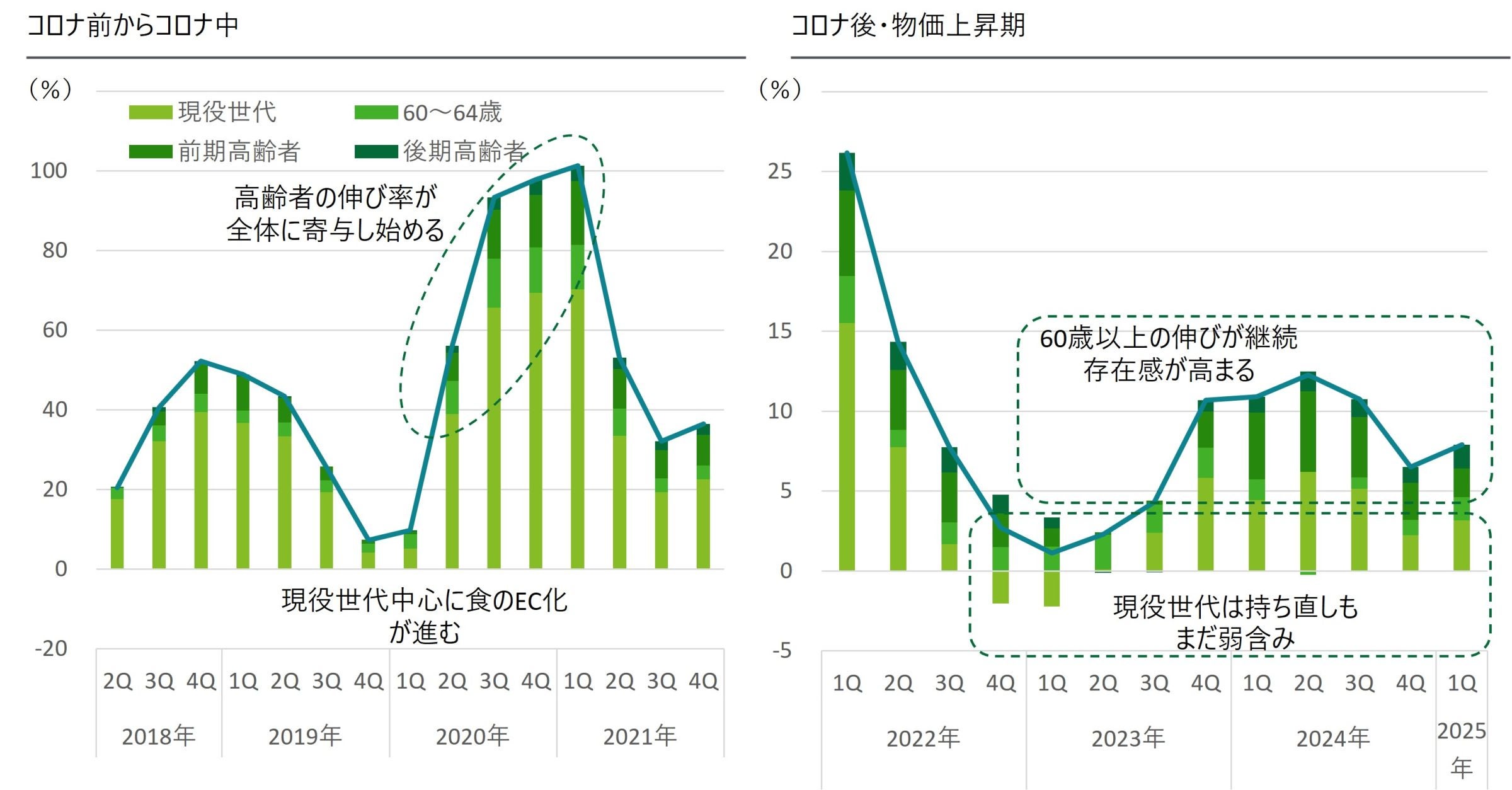

図表5に示すように、コロナ後からは食品EC販売額の前年同期比の伸びを、現役世代に代わって高齢世帯、とりわけ60~64歳と65歳以上の前期高齢者がけん引するようになっている。

【図表5】食品EC販売額前年同期比伸び率に対する年齢別寄与度

2023年以降、伸び率の半分を高齢者が寄与

(データソース)総務省「家計消費状況調査」

(注1) 世代ごとの世帯当たり食品支出額とインターネットで購入した世帯数との積から寄与度を算出

(注2) 食品カテゴリーに絞った利用世帯数でないため、実際より高く評価される可能性があるが、階級ごとの代表値として採用した

(注3) 図表のスケールの違いに留意

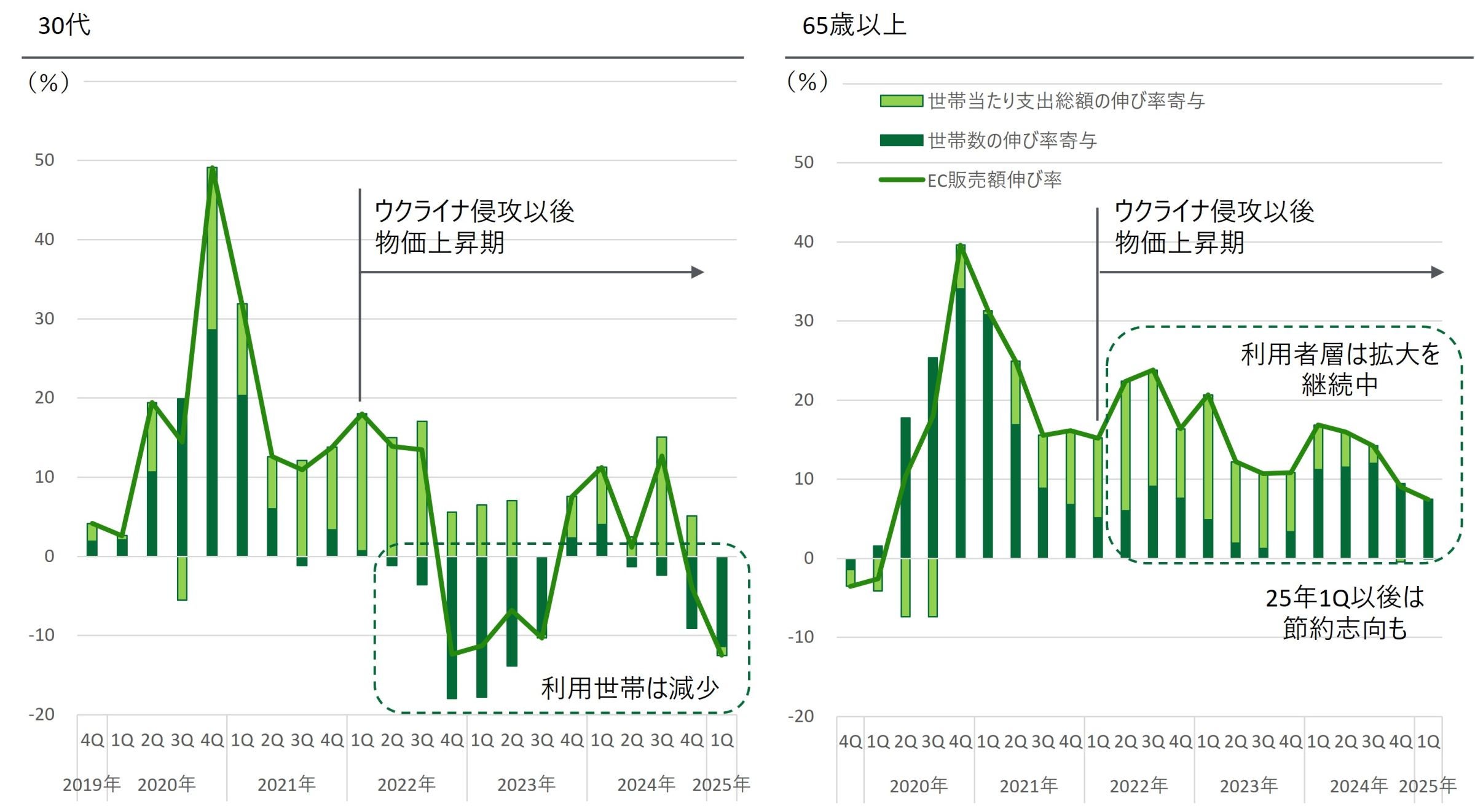

この変化の契機は物価上昇局面に入ったことだろう。図表6左に見るように、2022年2Q以降、現役世代のうち30代では世帯数伸び率がマイナスに寄与している。生活防衛志向が強まる中、リアル回帰も相まって、コスト負担を嫌ったEC離れが生じていると考えられる。一方、図表6右の65歳以上の高齢者については、世帯数と世帯当たり消費額の両面で伸びが継続している。この世代の購買の省力化ニーズは根強いためと思われるが、世帯当たり消費伸び率が縮小に転じていることから、生活防衛的な購買数量抑制や選別消費も存在している状況がうかがえる。

【図表6】 30代および65歳以上世帯の食品EC支出の伸び率寄与度

(データソース)総務省「家計消費状況調査」

(注1) 世代ごとの世帯当たり食品支出額とインターネットで購入した世帯数との積から食品ECの支出総額を想定し、伸び率寄与度を算出

(注2) 食品カテゴリーに絞った利用世帯数の公表がないため、インターネットで購入した世帯数を階級ごとの代表値として採用した。そのため世帯数の効果は実際より大きく評価される可能性がある

物価上昇局面に入って潜在需要が顕在化しない背景には、消費者が価格に見合う利便性があるのか厳しく問うようになっていることがあるだろう。本質的には、食品カテゴリーの特性を踏まえて、顧客の求める価値と向き合う必要がある。

「顧客の求める価値」と、いかに向き合うか?

カテゴリー特性から考えるEC化のポイント

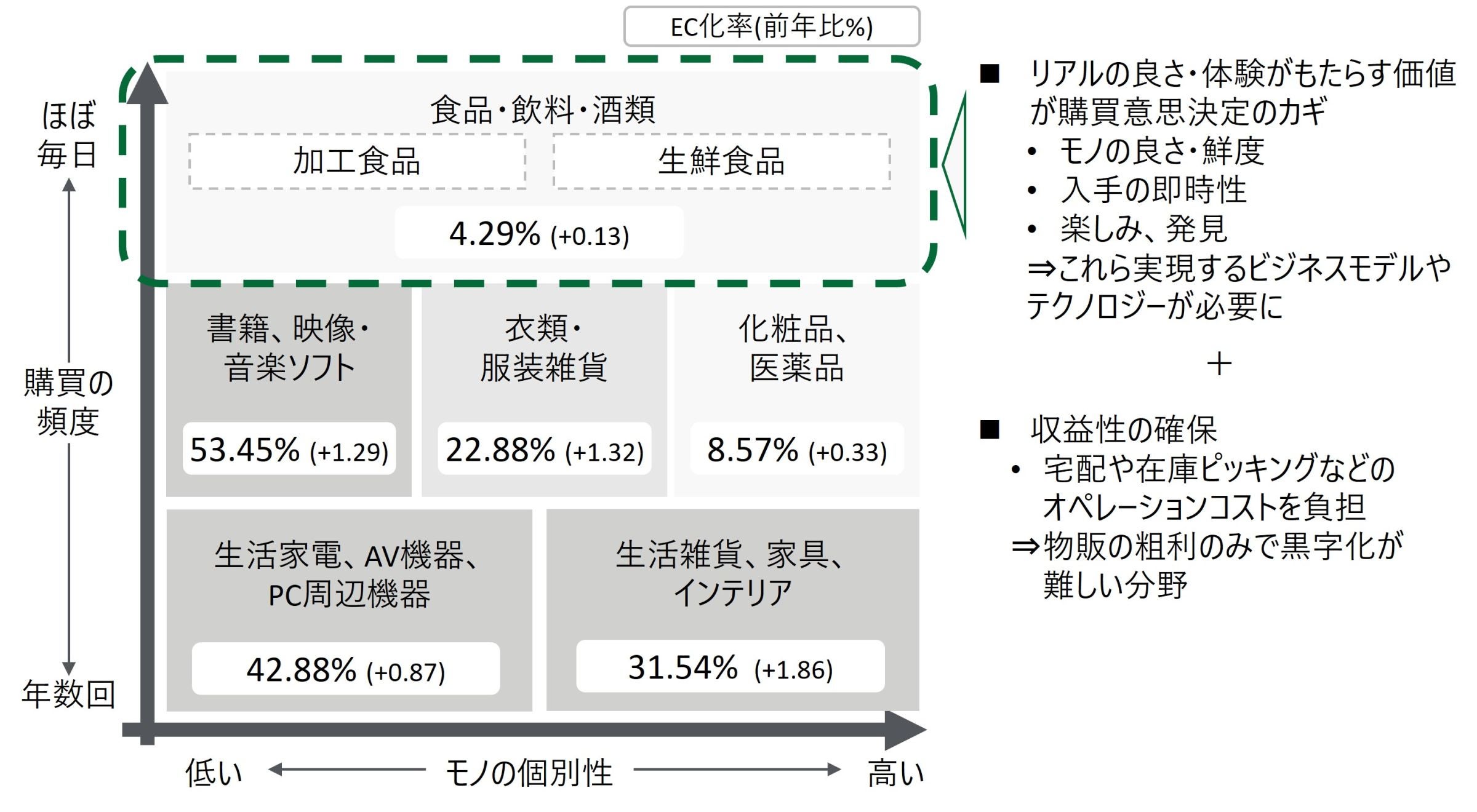

何が食品カテゴリーの付加価値になり得るのか?それは、リアルの良さ、体験がもたらす価値を活かす、あるいは、リアルに代替しうると感じられるサービスを提供することではないか。

図表7に見るように、EC化が進んできた[6]書籍や音楽ソフト、家電製品などは、品番が同じであれば基本的にモノ個別には違いがなく、購買頻度も低いため、時間的な制約にあまりとらわれずに商品を選ぶことができる。

一方、食品ではこうはいかない。特に生鮮食品の場合は、同じ野菜でも一つ一つで鮮度などが違うため、見た目や五感でどれを買うか判断する必要がある。同時に購買頻度が高く、すぐに持って帰って使える購買の即時性が重要なポイントになる。加えて、多くの場合は日々の献立が未定のまま売り場に行くため、購買行動は探索的になりがちである。そのため、売り場では商品の魅力をうまくアピールするだけでなく、発見する楽しみも提供する必要がある。こうしたリアルな体験価値が重視される財であるため、EC化が遅れてきた。しかし、ビジネスモデルやテクノロジーを活用して、体験的な要素を代替するような付加価値を提供できれば、食品のEC化はまだまだ進めることができるだろう。

【図表7】カテゴリーごとの特性によるEC化の分類と事業展開上の課題

リアルの体感価値+収益性の確保がポイントに

(データソース)経済産業省「令和5年電子商取引に関する市場調査」

収益との両立も課題だ。来店して商品を持ち帰るという、これまで消費者側が負っていた役割を、企業側が在庫ピッキングと配送のコストを費やして果たすモデルと言い換えることもできる。それだけに、従来の店舗型小売業が前提としてきた、安価で粗利の低い範囲で収益化するのは難しく、相応のビジネスモデルが必要になる。

付加価値と、それを実現するビジネスモデルの課題とは

まず、現役世代にとって、リアルを活かした価値、とはどういったものだろうか。

生活サイクルや出来事など、その時々のニーズに合わせて機動力をもって買い回りができる層は、オンラインと実店舗を併用できることに価値を見出すのではないか。

その意味で、実店舗を抱える食品スーパー事業者にとっては、消費者がオンラインとオフラインとを自身のニーズに合わせて回遊できるOMO(Online Mergers with Offline)は、目指す方向性だろう。オンラインで注文して、リアル店舗に立ち寄って受け取るBOPIS(Buy Online Pick up In-Store)形式の販売形態も一例だ。必要な商品をあらかじめ取り揃えてもらう時短ニーズに応えながら、受け取りの際に納得のいくものを自身で選ぶことができる。不足しているものがあれば店頭で棚を眺めながら新たな出会いを楽しむことができる。

収益に関しては、配送1件ごとの損益にこだわらず、ユニットエコノミクス(単位当たりの経済性:顧客1人に対する収益管理)へと発想を転換する必要があろう。ある店舗型の食品スーパーでは、顧客1人1人について、ECと店舗での売り上げ・利益のデータを把握している。結果的に、個人単位で把握するとECと店舗の両チャネルが相互補完して利益を確保できている状態を目指す[7]。オンラインと店舗とで顧客データが統合されていない企業も多いようだ。しかし、こうした顧客データ管理と部門の壁を越えて一元化したユニットエコノミクスを導入することで、独自の販売戦略を構築できるだろう。

一方、店舗は利用せず、宅配中心に利用する時短ニーズの強い層に対しては、実店舗では提供できない付加価値を、いかにオンラインでの注文から商品が各家庭の食卓に上るまでの間で提供できるかがポイントになる。とりわけ、近年、高い鮮度を保持した食品を家庭に届けるサービスが登場している。大手小売業が新たに展開した食品EC業態では、単に鮮度が良いだけでなく、配達日から1週間の鮮度保持を保証し、家庭内での食べごろから逆算したサプライチェーンを構築した。需要を見極めながら産地での収穫タイミングを調整してもらうなど、コールドチェーンの上流から下流まで一気通貫のシステムを構築した。また、即時性を満たせないまでも、物流投資を通じてきめ細かい時間単位での配送を実現すれば、消費者のライフスタイルに寄り添うサービスにできよう。発見や楽しさについては、バイヤーや作り手のストーリーを発信するなど、各店舗やブランドの強みに根差して消費者の共感を促すノウハウが必要となる。

食品ECの配送システム構築に向けて各社は、店舗出荷型とセンター出荷型の双方で、配送効率や生産性を向上させるべく競争している。一般に店舗出荷型はピッキングなどの効率性は低いが、生鮮のほか、総菜のような粗利が高く回転率が高い品ぞろえができる。センター出荷型はオペレーション効率が高くなるが、品ぞろえの幅が狭まる。消費者ニーズ充足を目指して、この双方が切磋琢磨する時期が続こう[8]。

高齢者の見守りサービスをより社会課題に対応する価値へ

高齢者は購買の省力化ニーズが高いことから、前述したようにオンライン販売で各家庭に配送するサービスが解決策となる。ただ購買の困難だけではなく、高齢者は孤独や孤立も問題となっている。こうした点を踏まえると、宅配に伴って安否確認や防犯だけにとどまらず、宅外での活動を促したり、コミュニティに参加する仕掛けを担ったりするなど、社会課題の解決により資する見守りサービスが新たなリアルの価値となるだろう。一例としては、事業者が、高齢者の多い集合住宅で住民に共助の仕組みとして配送デポを運営してもらい、コミュニティの交流を生みながら配送を行うようなモデルが想定しうる。ただし、こうしたサービスの運営主体は都市部と地方部では異なる。都市部では地場の流通事業者や宅配事業者など、従来型の事業者が担い手となりうるだろうが、人口減に悩む地方部では、採算をとるのが難しく、こうした事業者に任せるのは難しい。

国土交通省では現在、地方部における官民や事業者、地域同士が連携した持続可能な生活圏づくり の手法が議論されている。その中で、地域の生活サービスを持続的に提供し、社会課題の解決を目指す「ローカルマネジメント法人」によって共助の仕組みが担保された地域生活圏[9]の構築を目指している。実際に「買い物」「移動」「病院、介護」といった地域の困りごとを解決するための共同体(コモンズ) を作ろうとする事例が北海道や富山県 で現れている。こうした流れに沿って、すでに食品のサプライチェーンを持ち、古くから地場に根差してきた既存の流通事業者が参画するケースもあろう。地場に根差した社会課題対応のモデルとして、果たす役割は大きい。

おわりに

女性の社会進出と高齢者の利用という二つの構造変化によって、食品のEC市場に着実な成長が見込まれる中、事業者はコストに見合う「お届け」の価値を模索しており、ビジネスモデルの磨き上げが続いている。

高齢者による利用がこれから厚みを増すことを踏まえると、都市部と地方部との食品ニーズについては、さらに詳細な分析も必要になろう。本稿ではコモンズ形成とその中核となるローカルマネジメント法人について概念的な可能性を指摘するにとどまったが、食インフラとしての流通の在り方については今後も分析して提言を継続してまいりたい。

<<参考資料>>

[1] 内閣府 男女共同参画局.(2019年6月).令和元年版 男女共同参画白書(概要版)第二章 就業分野における男女共同参画.参照先:内閣府 男女共同参画白書(https://www.gender.go.jp/about_danjo/whitepaper/r01/gaiyou/pdf/r01_gaiyou.pdf)p19

[2] 独立行政法人 労働政策研究・研修機構.(2025年3月18日更新).早わかり グラフで見る長期労働統計-図12 専業主婦世帯と共働き世帯.参照先:独立行政法人 労働政策研究・研修機構(https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

[3] ここでは、家計消費状況調査によるインターネットでの食品購買金額を、家計調査による世帯主の年齢別、食品支出に占める割合として食品EC化率を算出した。厳密には相互に内数となる統計ではないためEC化率そのものは参考値として、ここではトレンドを参照されたい

[4] 総務省.(2025年5月30日).通信利用動向調査 世帯編(令和6年調査).参照先:総務省(https://www.soumu.go.jp/johotsusintokei/statistics/data/250530_1.pdf)

[5] 中川朗・中井彰人.(2025年5月1日).「3.黒字化モデルは見えてきた?まだ進化するネットスーパー」『小売ビジネス』.クロスメディア・パブリッシング pp111-113

[6] 中川朗.(2017年12月7日).みずほ産業調査Vol58.小売.参照先:みずほ産業調査(https://www.mizuhobank.co.jp/corporate/industry/sangyou/pdf/1058_20.pdf) p.272 図表34から

[7] これは元来、電子商取引のプラットフォーマーが、消費者に独自の経済圏内の多様なサービスを回遊することで取引額を増やし、収益確保を目指すモデルであった。

[8] 中川朗・中井彰人.(2025年5月1日).「ネットスーパーの物流の仕組み」『小売ビジネス』.クロスメディア・パブリッシング pp123-124

[9] 国土審議会推進部会 地域生活圏専門委員会.(2025年6月).地域生活圏~人口減少社会の処方箋-「人と国土のリデザイン」~.参照先:国土交通省(https://www.mlit.go.jp/policy/shingikai/content/001894149.pdf)pp33-39

ウェブサイトの最終閲覧日はすべて2025年7月15日