インフレ下でのメリハリ消費

2022年のロシアによるウクライナ侵攻を機に物価上昇を受け、日本の消費は節約志向を強めた。しかし、価値を認めたものへの支出を惜しまない志向も並存している。先般のレポートでは需要サイドである消費者に着目して、このメリハリ消費の定量化を試みた[1] 。こうした消費傾向は2025年1~3月も各地で継続していることが、日銀さくらレポートによって示唆されている[2] 。事業者サイドも対応が迫られている。

そこで、本稿では供給サイドに着目し、主に商業動態統計調査(速報版)と関連統計を手掛かりに、消費者のチャネル選別にどのような変化があったのか。また、競合が激しさを増して不確実性が高まる中で選ばれる業態の特徴と、今後の持続的成長には何が必要なのかを探る。

2024年度、消費者はどこで買い物していたのか?

10年間での業態間シェア変動

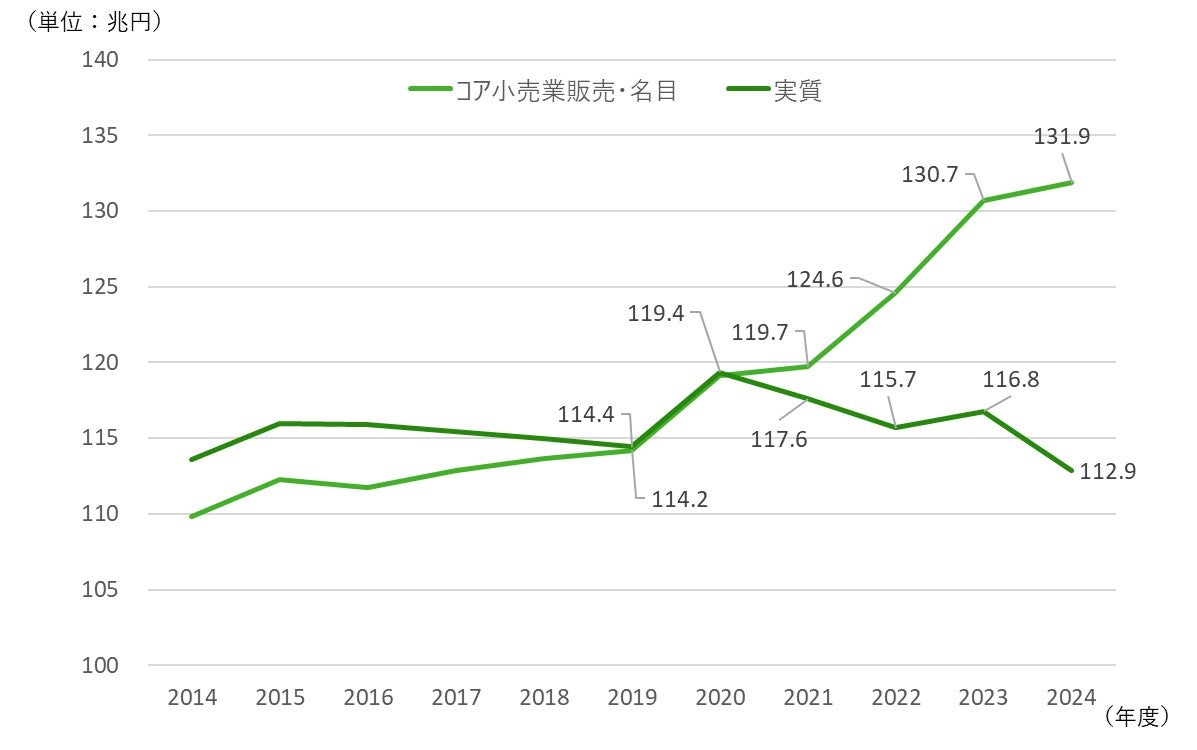

図表1に見るように、2024年度の小売業販売額(自動車、燃料除くコア小売業)は名目では約131兆円と、2019年から年率で2.92%増となった。しかし、物価上昇の影響を除いた実質では約113兆円と、逆に同0.27%の減となった。とりわけ物価上昇前の2021年度との対比では、名目的には119.7兆円から131.9兆円へと増加した一方、実質では115.7兆円から112.9兆円に減少している。これは、消費の現場で、商品一点当たりの単価が上昇している半面で、買い控えから一人当たりの購入点数が減少していることを表しており、小売業全体で需要創造が続いているとは言い難い状況であった。

【図表1】 小売業販売額の推移(名目・実質)

(データソース)「商業動態統計」(経済産業省)(https://www.meti.go.jp/statistics/tyo/syoudou/result-2.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/)から

(注1)小売業販売額は自動車および燃料販売額を除くコア小売業

(注2)実質額は、消費者物価指数・財でコア小売業販売額を実質化した

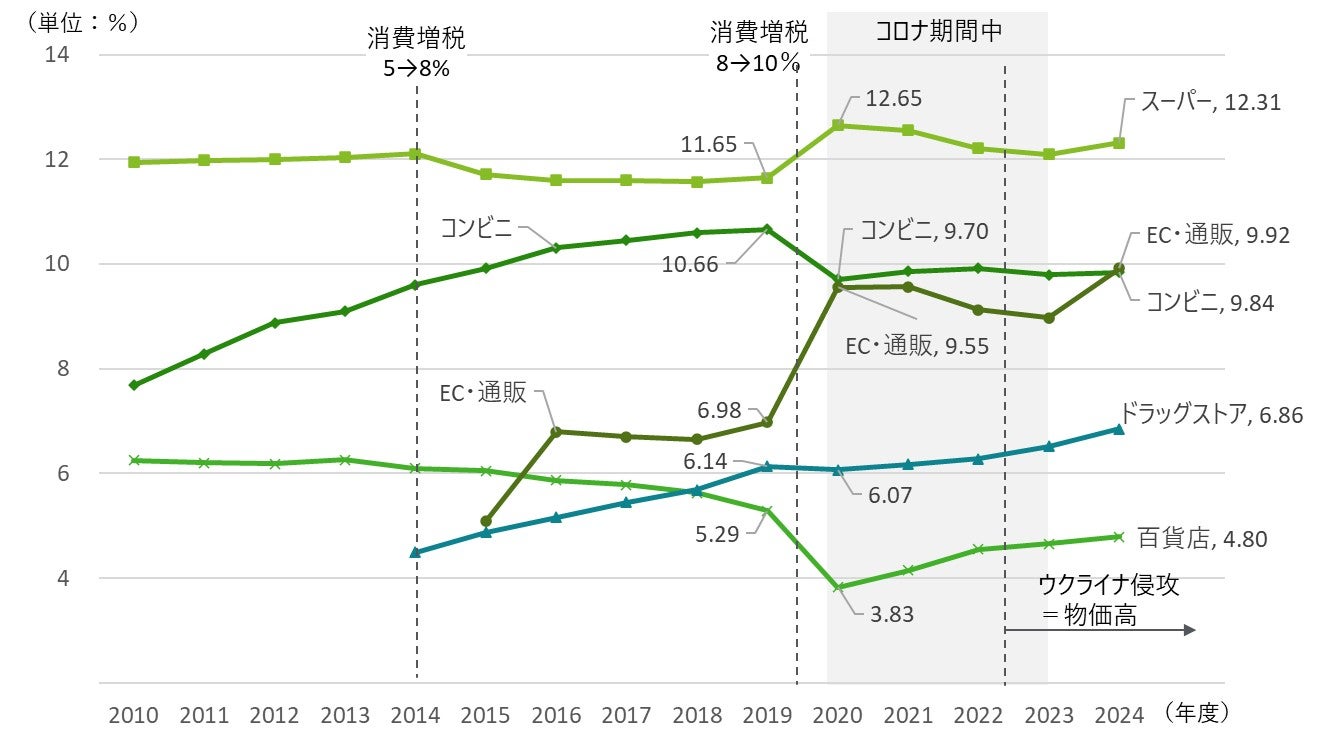

かかる状況下、隣接する業態間で需要を奪い合う競合が発生している。図表2に見るように、特徴的な事象として、ドラッグストアのシェア拡大と、コンビニエンスストアのシェア停滞とが挙げられよう。

スーパーは従来からシェア12%前後の安定的な存在感を持つ食品・日用品の購買チャネルである。一方で、コンビニは2020年以降、10%を割り込む水準で推移している。反対に、ドラッグストアは緩やかにシェアを高め、2024年には6.86%に達した。電子商取引(EC)・通販はコロナを奇貨にシェアを拡大させた後は伸び悩んでいるものの、低迷しているコンビニを2024年には僅差で上回り、スーパーに次ぐ2番目のチャネルとなった。

【図表2】 主要業態のシェア推移(2014~2024年度)

ドラッグストアが緩やかに伸び、コンビニの停滞が続く

(出所)「商業動態統計」(経済産業省)(https://www.meti.go.jp/statistics/tyo/syoudou/result-2.html)加工して作成

(注1)前出のコア小売業販売額に対する各業態の販売額の割合を時系列で示したもの

(注2)スーパー、百貨店、ドラッグストア、コンビニエンスストアはそれぞれ業態別公表値の販売額、ECについては、業態別販売額の集計表から無店舗販売業(いわゆる通販及びEC)を採用した

メリハリ消費対応で先行したドラッグストア

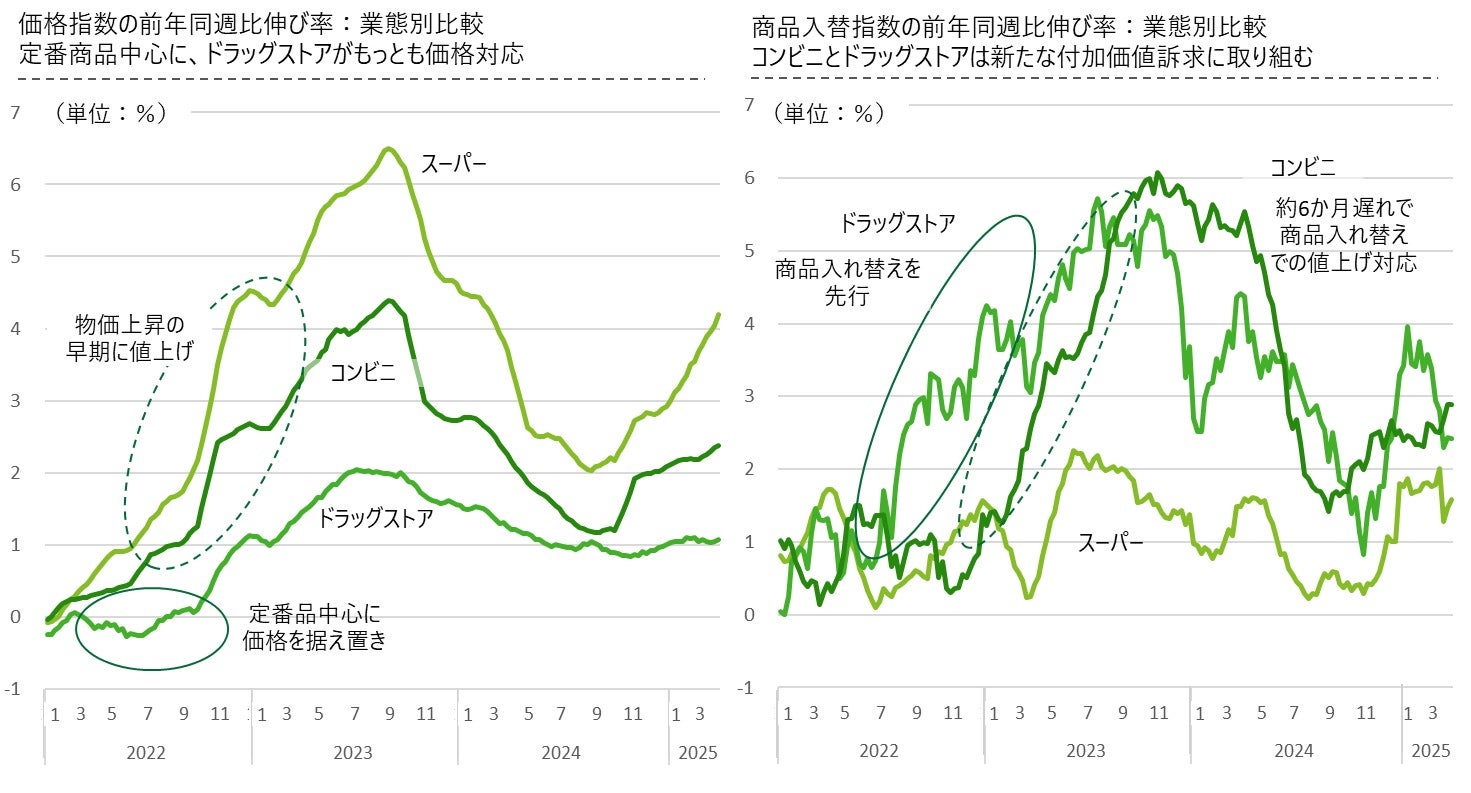

ドラッグストアがシェアを伸ばし、コンビニが苦戦した背景に何があったのか、それぞれの業態が消費者の変化にいかに対応したのかに着目して検討したい。価格指数の分析によると、ドラッグストアがシェアを伸ばした背景は、他業態と比較してメリハリのきいた販売戦略で消費者ニーズに応えたことであると考えられる。一方で、スーパーやコンビニは、価格と価値訴求の両面で課題があったため苦戦したようだ。

図表3左は、定番商品(1年前から継続して販売されている商品)の価格変動を示す価格指数の業態別動向である。スーパー、コンビニと比べ、ドラッグストアが定番商品の価格を抑え気味にしてきたことがうかがえる。

さらに図表3右は新商品投入による販売増減を示す商品入替指数の業態別推移である。ドラッグストアは定番商品の価格を抑えながら、価値の高い商品をそれなりの値段で投入する価値訴求に他業態よりも約半年早く着手していた。コンビニは逆に定番商品の値上げを先行させてしまい、価格設定の妥当性を消費者に納得してもらうことに苦戦したといえよう。

価格変更が消費者から妥当とみなされるためには、企業との間である種の合意が必要になる[3]。一般に、外部環境の変化による原材料価格の上昇は消費者から値上げの理由として受け入れられやすいと言われる。しかし、小売りの現場で発生していたのは、単純な値上げに対する消費者の厳しい反発であったように思われる。

【図表3】 価格選好と価値訴求への対応状況

ドラッグストアは価格と価値を両立させた

(データソース)SRI一橋大学消費者購買指数(https://risk.ier.hit-u.ac.jp/Japanese/nei/poscei.html)から加工して作成

「フード&ドラッグ」がさらに進展

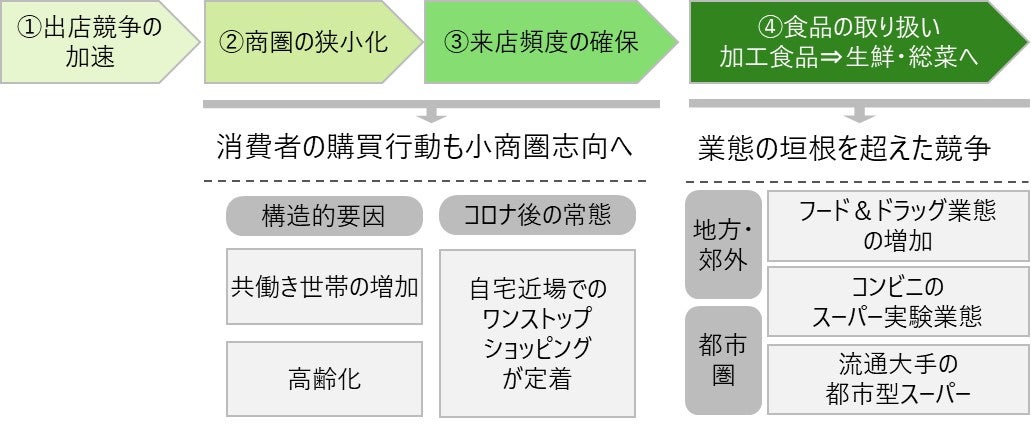

中長期的なトレンドとして、小商圏業態でスーパーとドラッグストアが複合化した「フード&ドラッグ」の店舗が増えている。先般のレポートで図表4のように業態間競合のメカニズム[4] を指摘した通り、来店頻度を上げるための食品シェア争いが、加工食品から生鮮・総菜をめぐって、より緻密なビジネスモデルの構築につながっている。

【図表4】 業態間競合のメカニズム

小商圏化と食をめぐる戦いが続く

(出所)DTFA Institute作成

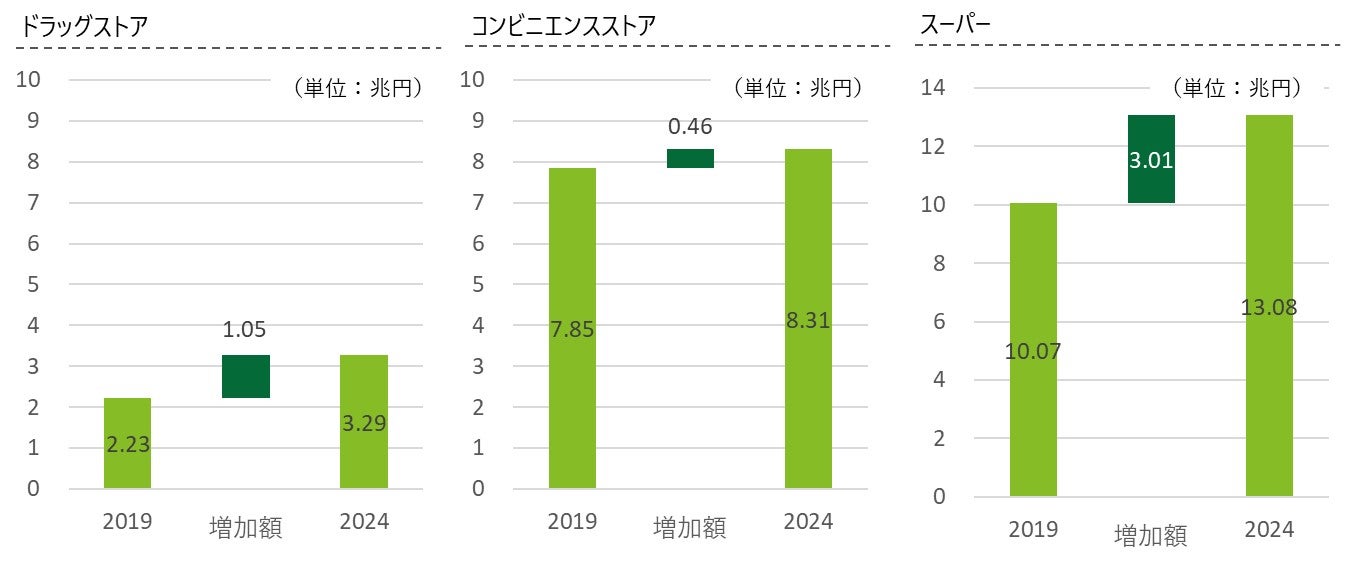

食品販売の増加額をベースに比較すると、ボリューム面においてもドラッグストアの存在感が高まっていることがわかる。図表5に見るように、食品を従来からの本業とするスーパーが規模においては最も大きく、2019年度から2024年度の増加額は3.1兆円であった。ドラッグストアはそれに次ぐ、1.0兆円と、コンビニの増加額を上回る。小商圏化と商材拡大で他業態からのシェア争奪を目指すラインロビング戦略が一定の成功を収めてきた様子がうかがえよう。

【図表5】 業態別の食品販売額の2019年・2024年比較

伸びの実額ベースでドラッグストアの存在感が高まる

(データソース))「商業動態統計」(経済産業省)(https://www.meti.go.jp/statistics/tyo/syoudou/result-2.html)を加工して作成

ドラッグストアが成長を続ける上でのリスク

ドラッグストアは目下、小商圏モデルで食をめぐる競争を勝ち抜き、価格と価値の両面で顧客の支持が広がっているビジネスモデルであるが、短期的、および中長期的にみて持続的成長にはリスクも想定される。

米国トランプ大統領による関税措置がもたらす、経済へのネガティブな影響が懸念されている。5月2日に発刊された日本銀行による展望レポートおよび総裁の会見発言でも、経済の不確実性を懸念する見解[5]が示され、物価上昇率見通しも、2025年1月レポートと比較してカ1年程度後ずれする見込みに改定された。

これが「物価と賃金の好循環」の不確実性を示すのであれば、小売業においても賃上げトレンドの弱まり、国内企業物価の高止まりの2つの観点からリスクを認識する必要がある。

節約志向が一層強まる可能性も

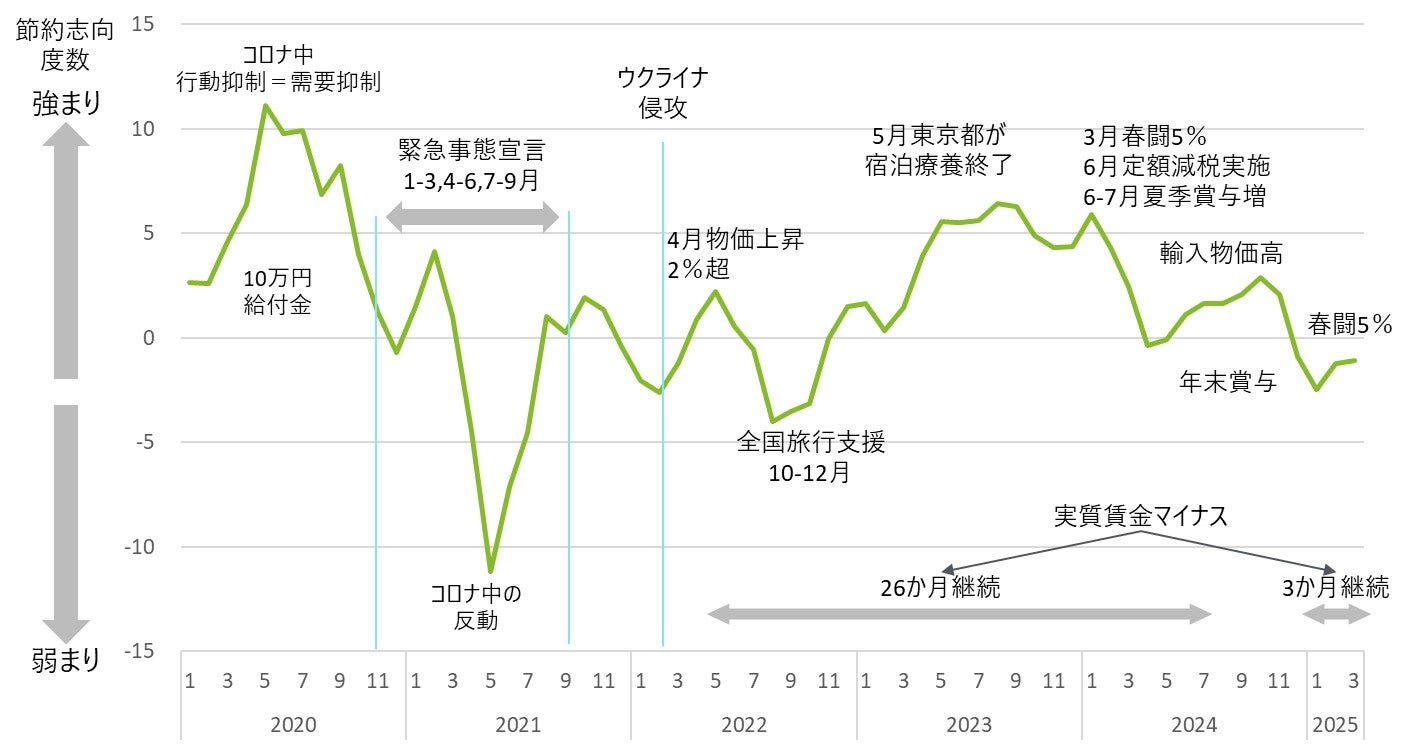

まず、賃金上昇が鈍化すれば、節約志向は一層強まるだろう。

図表6で見るように、消費志向は基本的に賃金イベントとの連動性があり、とりわけ実質賃金のマイナスが継続した局面で節約志向は強まりを見せる。2025年の春闘では、5.32%と2024年に続く5%台の高水準で賃上げが妥結した[6]。3月段階では節約志向も弱まりを見せている。夏季賞与の妥結額も2022年以降、過去最高を更新し続けている[7] 。年末賞与および2026年に向けて継続的な賃上げモメンタムが低下する場合、年末にかけて消費者の節約志向が高まるリスクがある。

生活防衛的な購買行動が広がれば、小売事業者に対する商品単価の据え置き圧力が高まる。利益率を犠牲にして購買点数を獲得しようとした、デフレ期の競争が再び起こる可能性がある。

【図表6】 節約志向の推移

3月はいったん、落ち着きがみられた

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注1)家計調査は「二人以上の世帯のうち勤労者世帯」から作成

(注2)節約志向度数(CPI持家帰属家賃除く総合前年同月比伸び率-家計調査の消費支出の名目伸び率)

価格訴求型のビジネスモデルは曲がり角に?

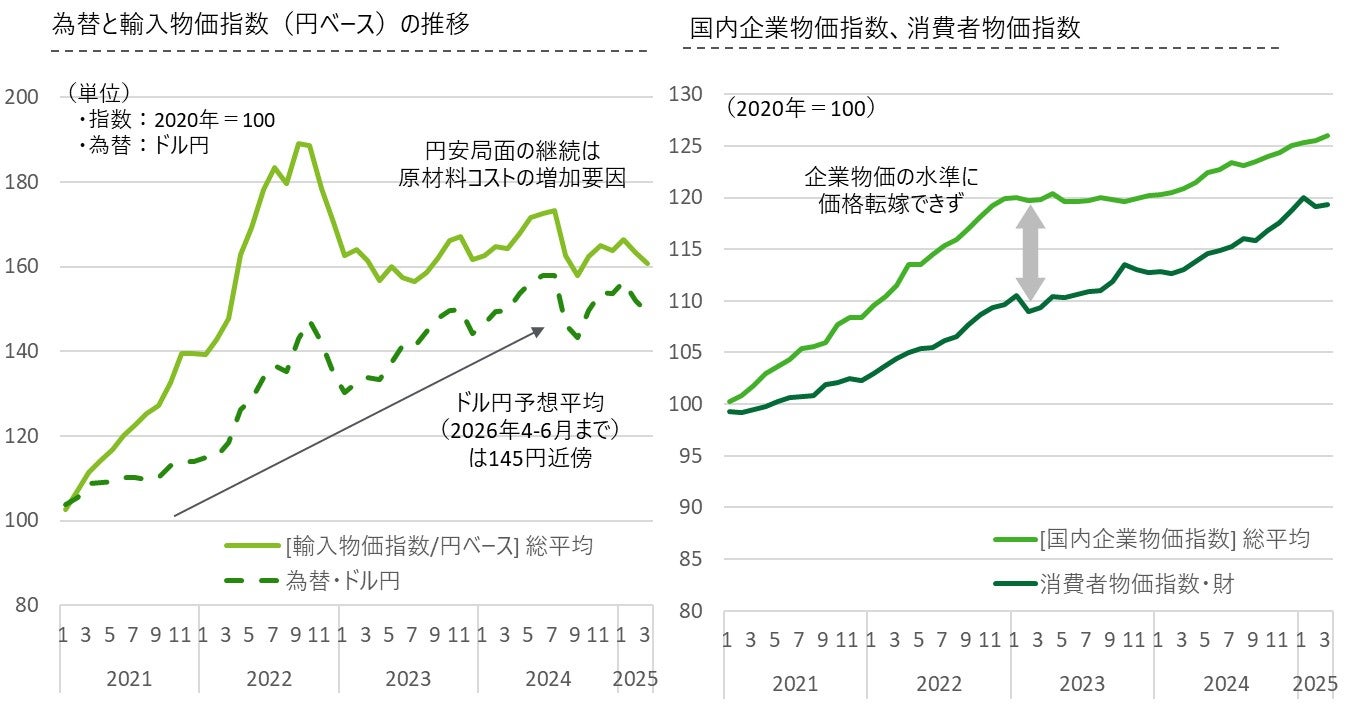

しかし、仮に消費者から値上げ反対の圧力が強まったとしても、円安の継続に伴う輸入物価、企業物価の高止まりを想定すると、値引きや価格据え置きは難しくなる。

図表7左に見るように、為替の円安はコスト増要因となる。これに合わせて図表7右では、輸入物価の上昇に伴って国内企業物価も上昇している。しかし企業物価の増勢に見合う形での消費者物価への転嫁は遅れている。「第2プラザ合意」による円高進行を懸念する指摘[8] もあったものの、企業としては円安に伴う原材料コスト高が続くリスクに備える必要がある。国内機関投資家のドル円相場見通し平均は145円近傍と、輸入物価の低下を期待しうる水準ではない。また図表7右の国内企業物価と消費者物価との乖離を見る限り、消費者への価格転嫁は難しい状況が続いている。

【図表7】 為替と各種物価指標の比較(輸入物価指数・国内企業物価・消費者物価指数)

原材料費の高止まりと価格転嫁の困難さは継続

(データソース)日本銀行「企業物価指数の公表データ一覧」(https://www.boj.or.jp/statistics/pi/cgpi_release/)、為替相場 東京インターバンク相場・月次(https://www.stat-search.boj.or.jp/ssi/mtshtml/fm08_m_1.html)総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)

(注)ドル円為替予想は国内機関投資家11社による予想の集計による

中長期的に出店モデルは限界も

ここまで見てきた短期目線に加え、中長期的にドラッグストアのビジネスモデル自体にもリスクがある。

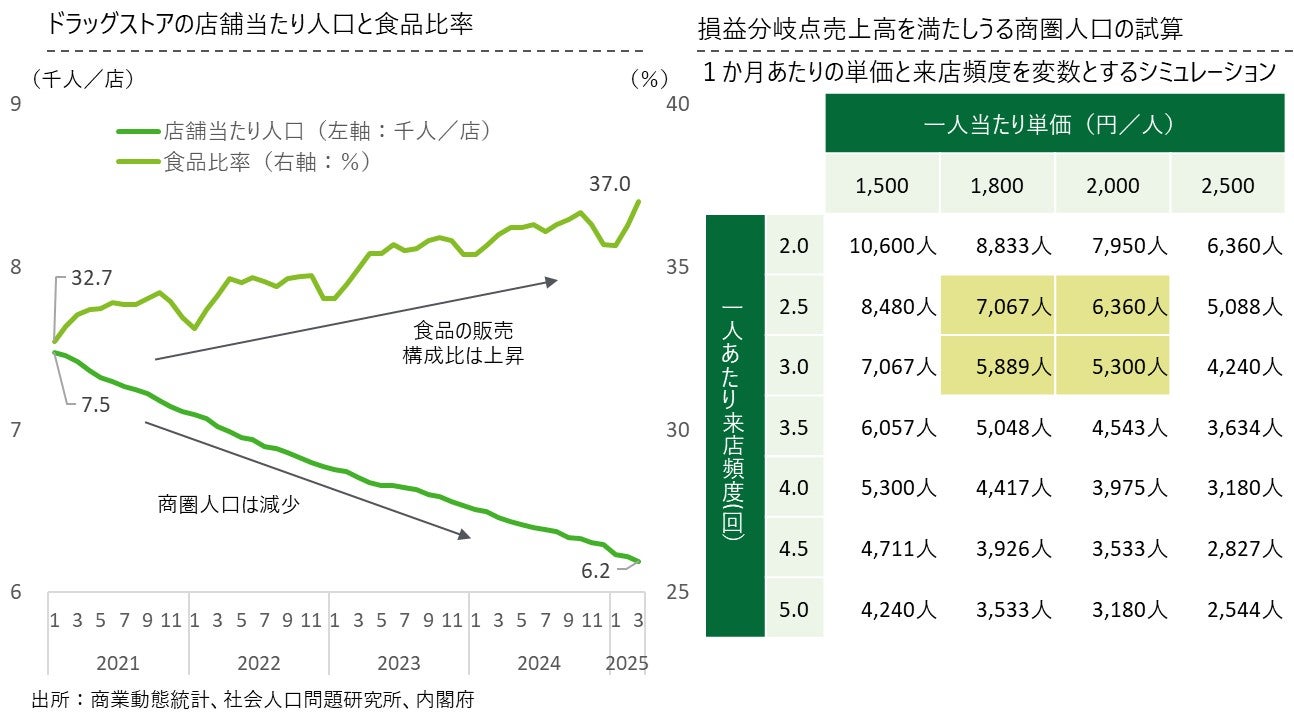

小売業にとっては立地・設定商圏が重要な生産要素となるが、図表8左に見るように、足元すでに、一店舗当たり人口は約6,200人規模に達している。個別の地域特性を捨象してマクロ的にとらえると、既存の店舗フォーマットでの出店は限界に近付いている可能性がある。店舗あたりの損益分岐点比率を83%程度[9] とした場合、収益確保に足る店舗当たり人口は、図表8右のように約5,000~7,000人程度が目安であり、すでに過当競争のリスクもあるのではないか。

【図表8】 店舗当たり人口の推移と商圏人口の試算

出店は曲がり角に?

(データソース)「商業動態統計」(経済産業省)(https://www.meti.go.jp/statistics/tyo/syoudou/result-2.html)、総務省統計局「住民基本台帳人口移動報告」(https://www.stat.go.jp/data/idou/)、SPEEDA

(注1)ドラッグストア店舗数については、業界統計、厚生労働省による衛生行政報告例があるが、本稿では連続性確保の観点から商業動態統計を採用した

(注2)商圏人口の試算は、損益分岐点比率を83%とした場合。店舗当たり必要商圏人口=店舗当たりの損益分岐点売上高・月商/(レシートあたり単価[10] ×月来店頻度[11] )とした。

その他、高齢化に伴う医療制度改革も収益面でリスクとなりうる。

ドラッグストアについては、調剤併設で収益を確保している企業も多い。上場会社では、処方箋1枚当たりの粗利益率が約40%弱とその他の物販よりも高く[12] 、売上高の15~20%を占めるケースもある。しかし、過去の改定を見ても調剤技術料の引き下げや、大規模薬局や特定医療機関からの処方が集中する薬局に対する調剤基本料減算や加算要件厳格化など、経営効率の高い薬局への報酬抑制圧力が強まっている。

求められる新たな戦略

2024年度のインフレ下でドラッグストアは、タイミングよく価格と価値の両面を訴求して、消費者の生活圏内でのニーズに応えてきたようだ。これは他の小売業態にとっても一つの参考となろう。

ただし、外部環境を鑑みると、ドラッグストアも景況感や不確実性のリスクに備えざるを得ない。生活防衛的な購買行動が広がり、円安の継続に伴う輸入物価、企業物価の高止まりも想定される。同時に、出店モデルの限界も意識せざるを得なくなっている。収益環境が厳しくなる中で、客数と購買点数を確保するために一点当たり単価を犠牲にする戦略もありえよう。しかしその戦略が業態全体に広がり、消費者にとっても価格据え置きがノルムとなれば、デフレ期の競争環境に自らを陥れかねないことは認識する必要があろう。

不確実性は再編の契機

メリハリ消費に対応しながら小売事業者が勝ち残るためには、価格と価値を両立させなければならない。

当面、節約志向の高まりに警戒しながらの対応が必要になる。継続的なコスト構造改革に加え、顧客の志向性を見極めることが一層、重要になる。価格訴求を急ぐあまり一様に商品を値下げしてしまえば、本来取れる利益を削るだけでなく、価値対応面で客離れを起こすリスクすらありえよう。

さらには、コスト構造改革に苦戦しながら、安易な価格政策で消費者を取り込もうとする企業は再編のターゲットになるかも知れない。その際、フード&ドラッグの構造変化を捉えた、業態をまたぐ再編は有効な組み合わせとなる。図表8右で商圏人口のシミュレーションを行ったが、食品スーパー並みに週1回以上(月5回)の来店があり、1回当たりの購入額も一般的な世帯の平均単価2,000円程度[13] に達すれば、商圏人口は3,180人いれば良い計算になる。単純な試算だが、こうした機会を生かせる企業は、さらなる出店による成長を見込むことができよう[14]。

デフレ的発想からの脱却を

さらに中長期目線では、損益分岐点を下げ、かつ来店頻度の高い出店を可能とするイノベーションが必要になる。食品における差別化についても、店内調理などの労働集約的な業務を前提とした経営から、プロセスセンターなどによる資本集約的な小売業に転換する必要がある。

超大都市圏では、オフィスビルやマンションなどでの無人店舗化などを実現するためのDX化が有力な手段となろう。損益分岐点を引き下げつつ、これまでになかった立地を開拓しながら新たな成長余地を見出し得よう。

消費者から安い、お得だと感じてもらうことは、どの時代でも小売業にとっての価値であることは論をまたない。しかし、過去のデフレ的発想にとどまっていると、単純な価格訴求や一点当たり単価の引き下げで身を削る経営に陥ってしまいかねない。これからは、価値を訴求しながら価格転嫁、さらには新たな需要創造を実現すべき時期のはずである。小売業はインフレする日本に適応して、資本集約による高効率化と、付加価値化の両取りを目指す戦略を目指すべきではないか。

<参考資料>

[1] 中川朗.(2025年3月27日).「メリハリ消費」を定量化で読み解く.参照先:DTFA Institute (https://faportal.deloitte.jp/institute/report/articles/001280.html)

[2] 日本銀行.(2025年4月7日).地域経済報告-さくらレポート-(2025年4月).参照先:地域経済報告(https://www.boj.or.jp/research/brp/rer/rer250407.htm) 企業等における主な声では、・ 人件費等のコストが上昇する中、価格を重視する顧客と高品質を志向する顧客のそれぞれを意識して、低価格帯商品の価格は据え置く一方、高付加価値商品は価格転嫁を行うことで、利益を確保(広島[小売])、・賃上げの追い風を受けた若年層を中心に販売が好調。高品質・高単価なジャケットが所得層に関係なく売れている。ただし、低価格帯のトップスは相対的に冴えず、一個人の中で支出にメリハリをつける傾向が強まっている(本店[小売])。など。とりわけメリハリという単語を明示するコメントが5件出現し、前回1月の1件から増加している。

[3] 渡辺務.(2024年11月22日).「価格に関するノルム「見えざる手」」『物価を考える デフレの謎、インフレの謎』.日本経済出版 p210-211によると、店舗・企業と顧客の間の暗黙の合意にある「見えざる握手」として価格のノルムが形成されるとしている。初出はアーサー・オークン(Arthur M.Okun)による

[4] 中川朗.(2025年1月28日). コンシューマー企業の価格転嫁を阻害する2つのリスク.参照先:DTFA Institute (https://faportal.deloitte.jp/institute/report/articles/001210.html)

[5] 日本銀行.(2025年5月1日).総裁定例記者会見.参照先:日本銀行講演・記者会見・談話(https://www.boj.or.jp/about/press/kaiken_2025/kk250502a.pdf) 今回の展望は世界のサプライチェーンに大きな毀損が発生しない前提で作成したとしながらも、「中心的な見通しを巡る不確実性は従来以上に大きく、今後の各国の政策の帰趨や、それを受けた各国の企業・家計の対応次第で、経済・物価見通しが大きく変化し得る点には注意が必要と考えています。」と懸念を示した。不確実性という単語の出現回数は23回あった。3月の定例記者会見では15回、1月の定例記者会見では14回である。

[6] 連合.(2025年5月8日).連合2025年春闘要求集計・回答集計結果.参照先:連合(https://www.jtuc-rengo.or.jp/activity/roudou/shuntou/2025/yokyu_kaito/kaito/press_no5.pdf?4667)

[7] 一般財団法人労務行政研究所.(2025年5月8日). 東証プライム上場企業の 2025 年 夏季賞与・⼀時⾦(ボーナス)の妥結⽔準調査.参照先:一般財団法人 労務行政研究所 調査・研究報告(https://www.rosei.or.jp/attach/labo/research/pdf/000089053.pdf)

[8] 江田覚.(2025年4月14日).日米関税交渉の留意点―くすぶる「第2プラザ合意」観測.参照先:DTFA Institute (https://faportal.deloitte.jp/institute/report/articles/001321.html)

[9] ドラッグストアのみを事業セグメントとする上場11社の過去5年平均をSPEEDAにて集計したもの。損益分岐点比率=固定費/(1-変動費率)を、ここでは固定性の高い費用として販管費を粗利率で除して算出している

[10] ソフトブレーン・フィールド株式会社.(2018年8月20日). 7.2兆円産業に成長のドラッグストア、40万枚のレシートから分析.参照先:ソフトブレーン・フィールド株式会社プレスリリース (https://www.mitoriz.co.jp/wp-content/uploads/2022/04/190820-pressrelease.pdf) p5のデータを参照し、各社IRによる客単価の伸び率を考慮して直近のレシートあたり単価を想定した

[11] 株式会社プラネット.(2019年5月9日).ドラッグストアに関する意識調査 安さと安心感でドラッグストアがコンビニに取って代わる?.参照先:意識調査from プラネット(https://planet-van.co.jp/shiru/from_planet/vol109.html) 月2~3回の利用がボリュームゾーン

[12] 調剤薬局およびドラッグストア上場各社の決算説明資料およびコメントから

[13] 一般社団法人 全国スーパーマーケット協会.(2025年2月12日).2025年版「スーパーマーケット白書」.参照先:一般社団法人 全国スーパーマーケット協会 統計・白書(https://www.super.or.jp/?p=14223) P164図表から。2024年の平日客単価は2,094.2円

[14] 中井彰人.(2025年5月15日). 飽和するコンビニを尻目にイオン系「まいばすけっと」が首都圏でなぜか爆増している理由.参照先:東洋経済ONLINE (https://toyokeizai.net/articles/-/877444?page=2) 生鮮も含めたワンストップ型の小商圏業態の可能性について具体的に論じている

ウェブサイトの最終閲覧日はすべて2025年5月15日