不確実性をもたらす相互関税

コンシューマー企業への影響は?

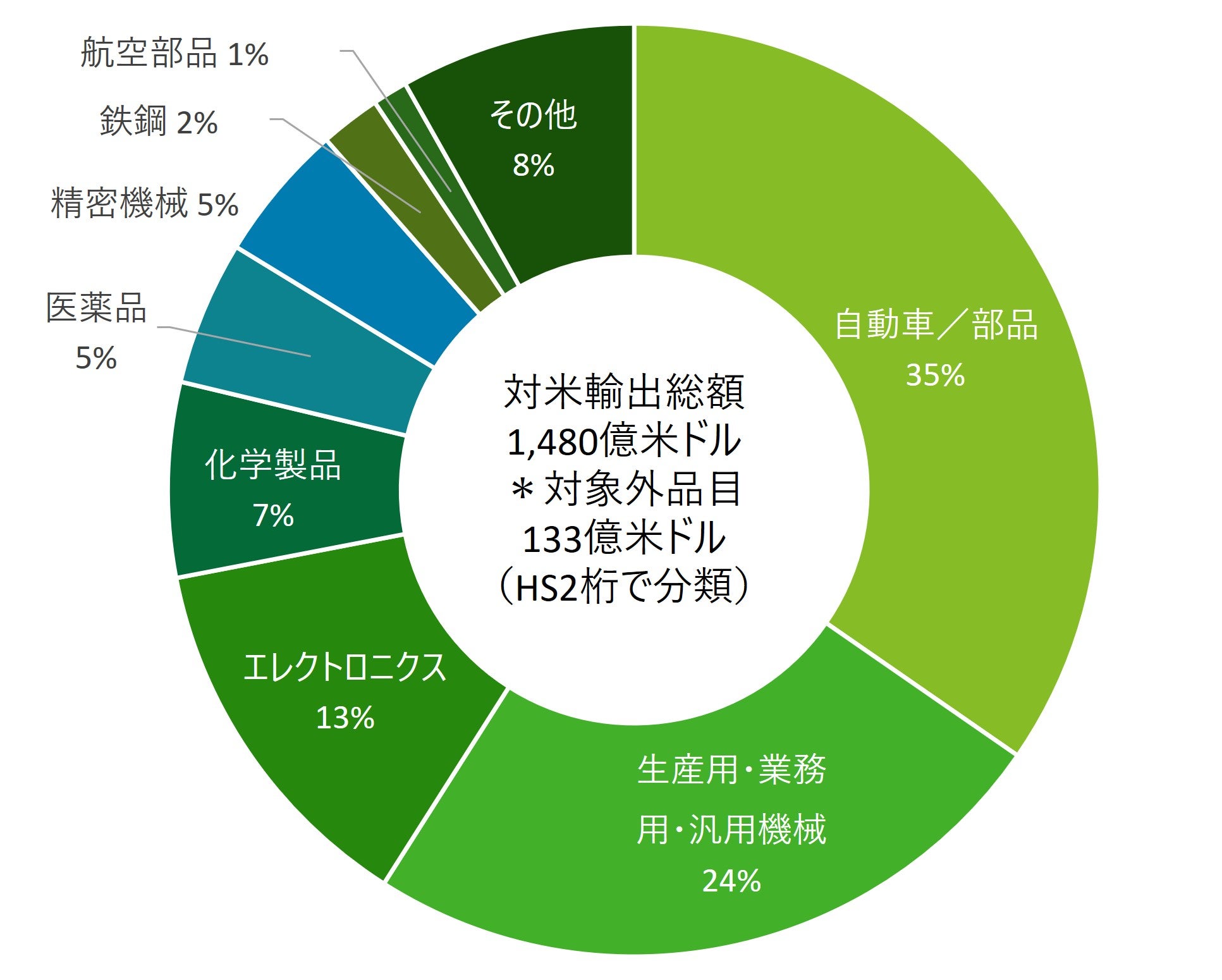

米国の関税政策は日本の輸出産業にリスクを及ぼすと懸念されている。図表1のように対米輸出1,480億ドル(約22兆円)のうち、自動車、生産用機械、エレクトロニクスといった産業の構成比は71%を占める。相互関税措置の発表を受けて4月8日に設置された内閣官房の総合対策本部[1] では、すそ野の広い自動車関連産業に対する影響への懸念が表明された。一方、内需系産業について主に指摘されているのは、景況感や賃金見通しの悪化に伴う、個人消費の抑制を経由した間接的影響である。

しかし、内需を中心とするコンシューマー産業も輸出産業と同様に不確実性にさらされている。本稿では小売り、食品メーカー、アパレル、消費財・FMCG企業を主に念頭として、想定されるリスクのポイントを示したい。なお、消費税をはじめとする非関税障壁の動向については議論しない。

【図表1】 米国の日本からの輸入品目

データソース:内閣官房. (2025年4月8日).「資料2経済産業大臣説明資料 米国の関税措置に対する国内対応について」(https://www.cas.go.jp/jp/seisaku/tariff_measures/dai1/siryou2.pdf)をもとに作成

関税政策と追加関税の概要

米国では2025年4月2日に大統領令が発せられ[2] 、同月5日から全ての国・地域の製品を対象に原則10%の相互関税(最低基準)が適用されている。それ以前から品目別に追加関税を実施する措置が発表されており、鉄鋼・アルミ等に25%(3/12以降)、自動車・自動車部品に25%(4/3以降)が賦課されていた 。

また、特に貿易赤字が多い国・地域に関して、米国がその国から受けると主張する関税や非関税障壁を基準にした相互関税(上乗せ分)が設定された。算定根拠については議論があるものの、図表2に示す税率が、追加される。

【図表2】 米国による相互関税の国別一覧表(抜粋)

欧州およびASEAN、インドなど新興国の税率順

参照:White House.(2025年4月5日) Fact Sheet: President Donald J. Trump Declares National Emergency to Increase our Competitive Edge, Protect our Sovereignty, and Strengthen our National and Economic Security (https://www.whitehouse.gov/fact-sheets/2025/04/fact-sheet-president-donald-j-trump-declares-national-emergency-to-increase-our-competitive-edge-protect-our-sovereignty-and-strengthen-our-national-and-economic-security/)

相互関税は米国と当該国の間の基本的な関税率に追加される。ただし、米政府は4月9日、米国に対して報復措置を取っていない多くの国・地域を対象に、90日間、上乗せ分の適用を除外することを決めた。このため、日本を含め、多くの国の相互関税は当面10%にとどまっている。一方、米政府は4月10日までに、摩擦が激化した中国に対して、相互関税を当初発表の34%から125%まで引き上げた。これまでの対中関税と合わせ、中国製品に対する追加関税率は合計145%となった。(4月11日時点)。また、3月に追加関税措置を発動したメキシコとカナダについては相互関税の適用を免除した。

相互関税がコンシューマー産業にもたらすリスク

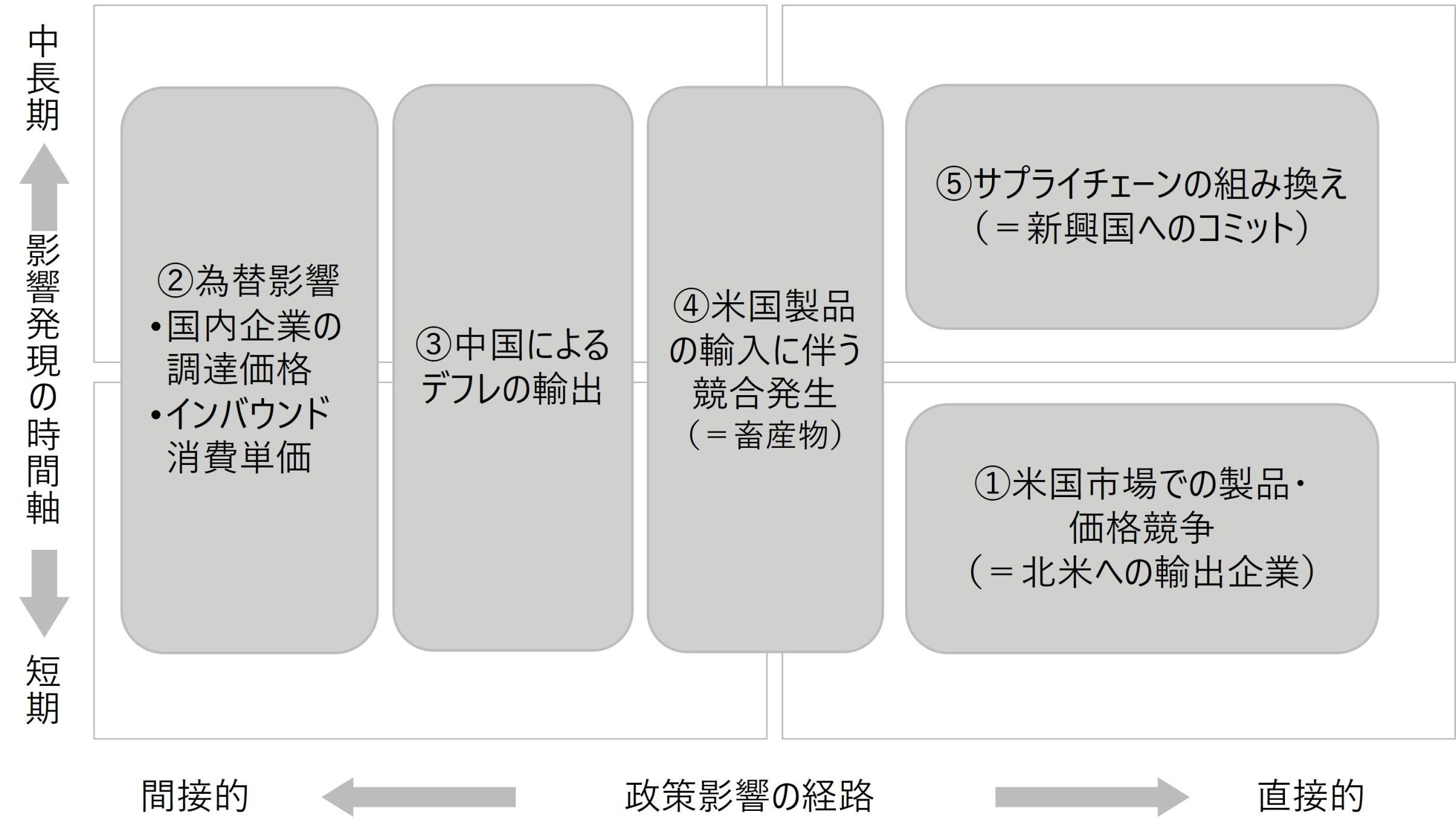

企業活動へのリスクを検討する上で、サプライチェーン(生産から調達、物流、販売に至る一連の流れ)の堅牢性、および輸出品目別にみた需給動向に対するかく乱要因を特定することが、不確実性の内容を具体的に把握する上でカギとなろう。そのため、図表3に示した形で、考察を進めていくこととしたい。

政策が影響する経路と時間軸による整理

【図表3】 関税政策がもたらす影響の経路と発現の時間軸

蓋然性を想定して①から⑤を付した

データソース:DTFAインスティテュート作成

① 米国市場での製品・価格競争

直接的に関税の影響を受けるのは日本から商品を調達し米国でビジネスを行っている企業と、米国に輸出している日本企業である。ここでは主に後者について述べたい[4] 。

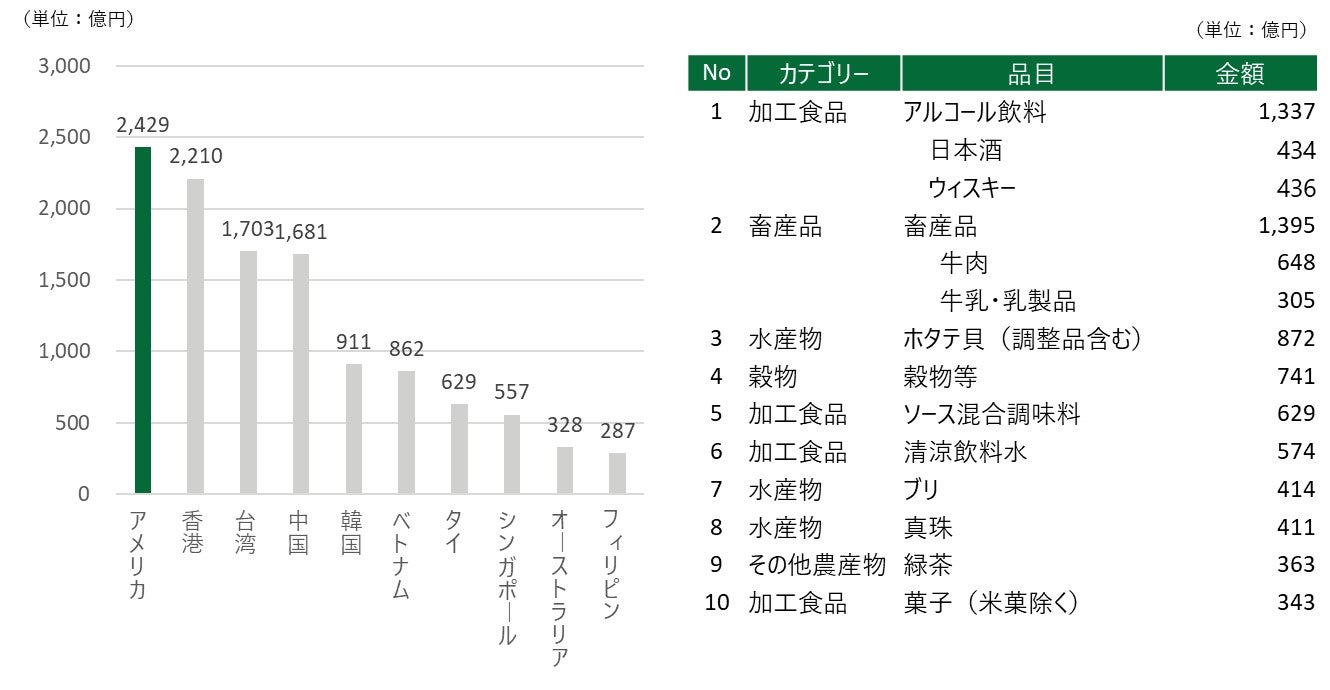

図表4で示すように、農林水産物・食品の輸出先としては米国の存在感が特に大きい。品目別にみると、ウィスキーや清涼飲料水、調味料などの加工食品は体力のある大企業が手掛ける例が多い。輸出以外でも、大半の上場コンシューマー企業のサプライチェーンは米国内で完結しており[5] 、トランプ関税への耐性はすでにある。

ただ、畜産物や穀物、水産物、アルコール飲料の日本酒など、輸出額が多い商材の製造元は小規模な企業だと思われる。米国経済がリセッションに陥れば、企業には製品の価格転嫁力やコスト競争力が必須になるが、小企業はコスト増を吸収できる体力や対応力を備えていない可能性がある。このため、資金繰り悪化や需要減少を見越して、政策面で小企業の代替輸出を支援する必要がある。

【図表4】 食品の輸出先上位10カ国と米国向け品目の上位10品目

米国は食品輸出先で1位

参考:農林水産省「2024年の農林水産物・食品の輸出実績について」をもとに作成(https://www.maff.go.jp/j/press/yusyutu_kokusai/kikaku/250204.html)

➁ 為替影響

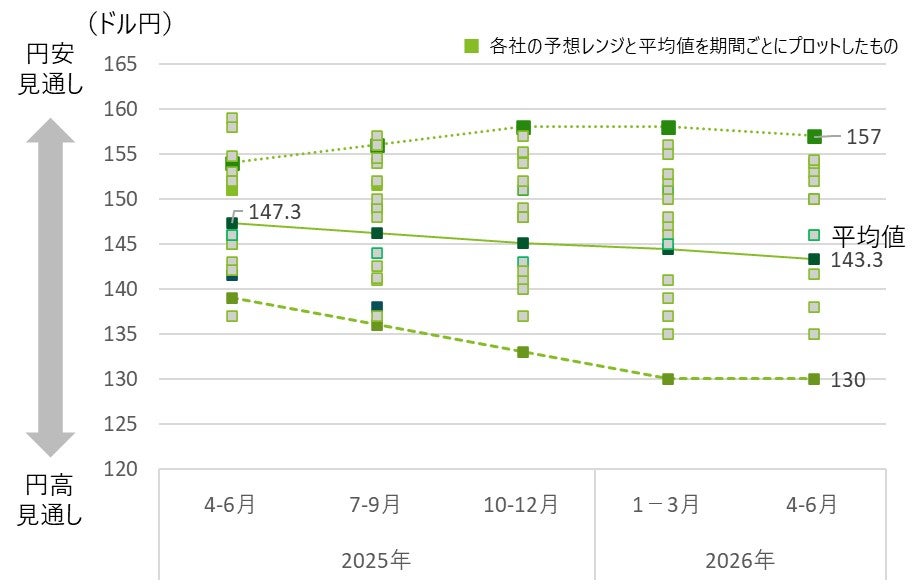

為替動向は、企業による調達と国内物価の動向を考える上で、重要なポイントである。米国は日本に対して、関税交渉と並行して円安是正を求めるとされるため、円高となる公算がある。図表5で見るように、現在の為替アナリストのコンセンサスは向こう1年間で1ドル=140円近傍となっている。

ただ、金融市場では「マールアラーゴ合意(第2プラザ合意)」による抜本的なドルの切り下げが行われるとの観測もくすぶっている[6] 。この観測はあくまでもテールリスクと位置付けられよう。現在、米国の景気後退懸念を織り込んだシナリオとして、円高が最も進んだ場合、130円近傍が想定されている。1985年のプラザ合意で1ドル240円から同150円まで急激な調整が行われたことを念頭に置くと、このテールリスクが実現した場合、それをさらに上回る円高が進行するシナリオもあり得る。

【図表5】 為替見通しのコンセンサスとレンジ

円高方向がコンセンサス

データソース:日本国内主要金融機関、シンクタンク8社(みずほ銀行、三菱UFJ銀行、三井住友銀行、ソニーフィナンシャル、野村證券、SMBC日興証券、みずほ証券、日本総研)による予想レンジおよび平均値を集計、プロットしたもの。3月末、および4月1日調査

円高進行は両面的な影響をもたらすと想定される。

ポジティブな要因としては、国内企業による調達価格の低減が挙げられよう。

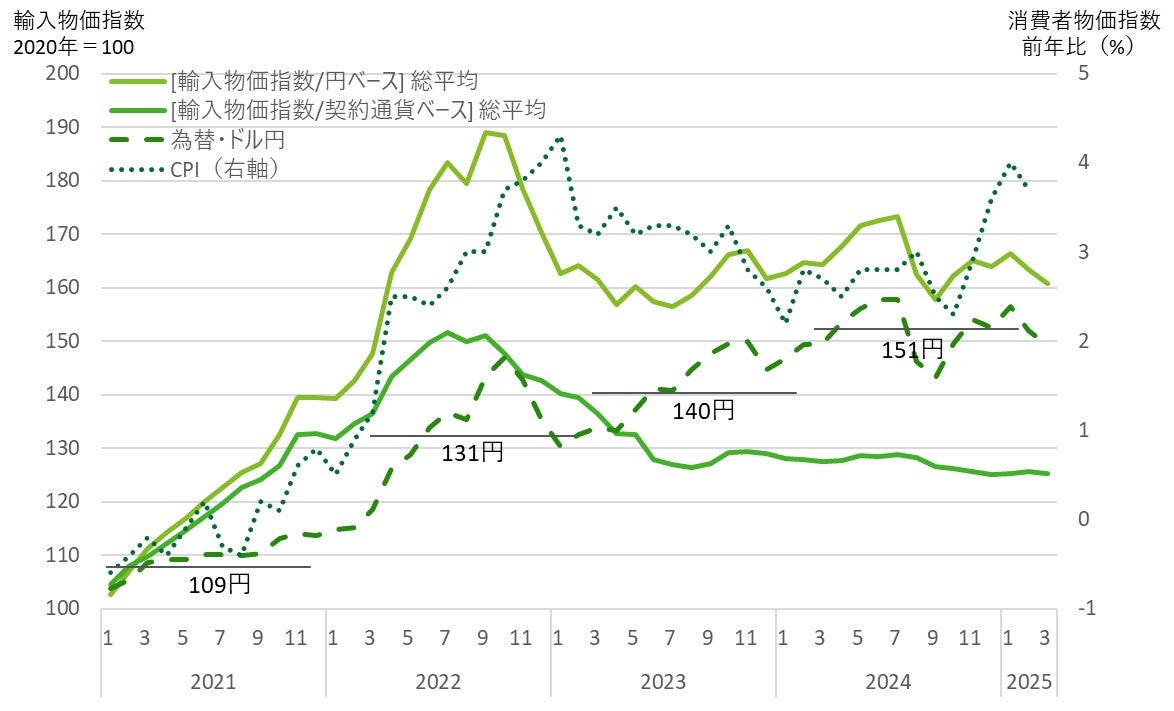

図表6に見るように、円安を受けて契約通貨ベースでの輸入物価は上昇している。また、為替動向が消費者物価指数(CPI)に反映されるまでのタイムラグは、概ね1~3カ月程度となっている。

為替から単純にCPI水準を見出すことは困難だが、2023年末以降、両者の相関性は特に強まっており、店頭での商品価格下落は消費者マインドにプラスに働くと考えられる。小売事業者にとっても仕入れ原価上昇による収益環境の厳しさが、一定程度落ち着くと予想される。

【図表6】 為替動向と輸入物価指数、消費者物価指数の推移

為替動向に対して、消費者物価は1~3カ月程度遅行的

データソース:日本銀行、内閣府から作成

ネガティブな面としてはインバウンド消費への影響がある。2024年の訪日外国人消費は前年比53.%増の8.1兆円であり、日本経済を下支えする要因と期待されている。ただし2019年対比で見た増加分の半分以上は円安効果によるものだったとの分析もある[7] 。こうした押し上げ効果は、円高によって剥落する可能性が高い。

③ 中国によるデフレの輸出

安価な中国製品がもたらすデフレ輸出のリスク[8] は従前より懸念されていたが、トランプ関税によって、こうしたリスクが高まる可能性がある。

報復措置をとった中国に対して米国は、他国に対するような90日間の関税猶予措置は行わなかった。そのため、中国から米国への商材が代替輸出地に振り向けられよう。とりわけ中国ではディスインフレ状態が続き、PPI(生産者物価指数)が2022年10月から25年3月まで[9] 前年同月比マイナスで推移。CPIも2025年2月が同0.7%低下、3月も0.1%の低下[10] となっている。

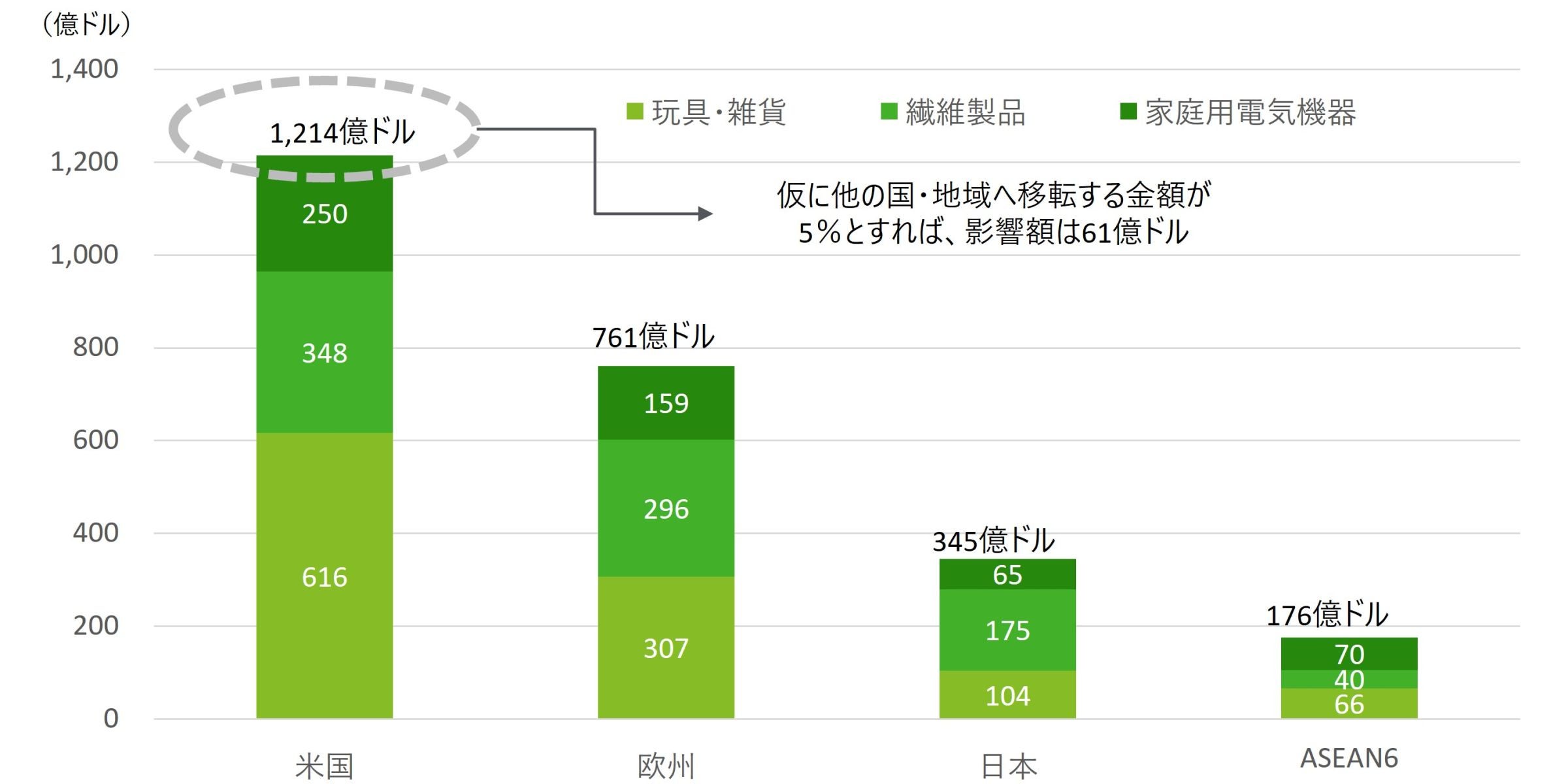

図表7で示すように、消費財輸入額において米国は、中国から玩具・繊維・家電を多く購入している。その一部が回ってくれば、日本市場は中国のデフレ輸出による影響を被りかねない。

【図表7】 各国の中国からの消費財輸入額(玩具・雑貨、繊維製品、家庭用電気機器)

米国は特に玩具・繊維・家電の輸入額が多い

データソース:独立行政法人経済産業研究所RIETI-TID(RIETI Trade Industry Database)による2022年のデータ(https://www.rieti.go.jp/jp/projects/rieti-tid/)

(注1)欧州はドイツ、フランス、イタリア、英国の合計

(注2)ASEAN6は、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムの合計

さらにトランプ関税により、こうした価格訴求商材の取引で越境ECが存在感を増す可能性が高まった。

4月2日発表された今回の規制措置では、越境ECによる800ドル以下の少額貨物に対する非課税措置(デミニミス規制)が撤廃[11] された。個人輸入の形で米国に安価な商品を流入させてきた中国の越境EC事業者は、これで米国の代替市場を模索することになろう。しかし、東南アジア諸国の一部は自国の産業保護を目的として、巨大化した中資系越境EC事業者への規制を実施している[12] 。そのため、日本には越境ECを入り口として、ノーブランド品をはじめとした安価な商品が一層、流入するだろう。

日本では既に、安価な生活家電や家具、ライフスタイルを訴求する業態が消費者の支持を得ている。ホームセンターも、工具や家具などの販売をプライベートブランド構築によって伸ばしている。こうした事業者にとっては、幅広い品ぞろえで価格訴求、品質訴求を行ってくる越境ECも新たな脅威となってくるのではないか。

④ 米国製品との競合発生

中国によるデフレ輸出は、代替輸出できる国を模索することで起こるが、米国発でも同様の発生が想定される。

【図表8】 米国から中国への輸出品目(2024年)

参考:UN Comtrade Database. HSコード2桁の章別品目一覧、2024年の米国から中国への輸出データを検索条件として参照 (https://comtradeplus.un.org/)

図表8に挙げた米国から中国への輸出品目のうち食品・消費財関連では、13位に挙がっている畜産物・肉に注目したい。とりわけ、牛肉については足元から変化が起きている。

2025年3月16日、中国政府は米国の多くの肉加工施設の輸出登録を更新せず、輸出登録が失効した。結果として米国産牛肉の輸出が大幅に減少し中国市場へのアクセスが制限されることとなった[13] 。米農務省(USDA)のデータによると、2025年3月20日まで1週間の米国産牛肉の中国向け輸出はわずか54トンと前週の192トンから減少した。2月中旬まで週2,000トン以上だったことからすれば、激減といえよう[14] 。

こうした動向を踏まえると、必ずしも日本には限らないが、米国産の畜産物、とりわけ牛肉が日本市場に向かえば、国内価格を押し下げる可能性がある。

安価な製品が入ってくることは、食品スーパーにとっては幅広い選択肢を消費者に提供できる意味ではポジティブでありうる。消費者にとっても、物価上昇局面では安心感をもたらすであろう。しかし、サプライチェーンの川上にいる日本の生産者にとっては棚を奪われる要因であり、価格競争のリスクにもなる。

⑤ サプライチェーンの組み換え/新興国へのコミット

最後に、間接的かつ中長期目線では、サプライチェーンの組み換えが想定されよう。

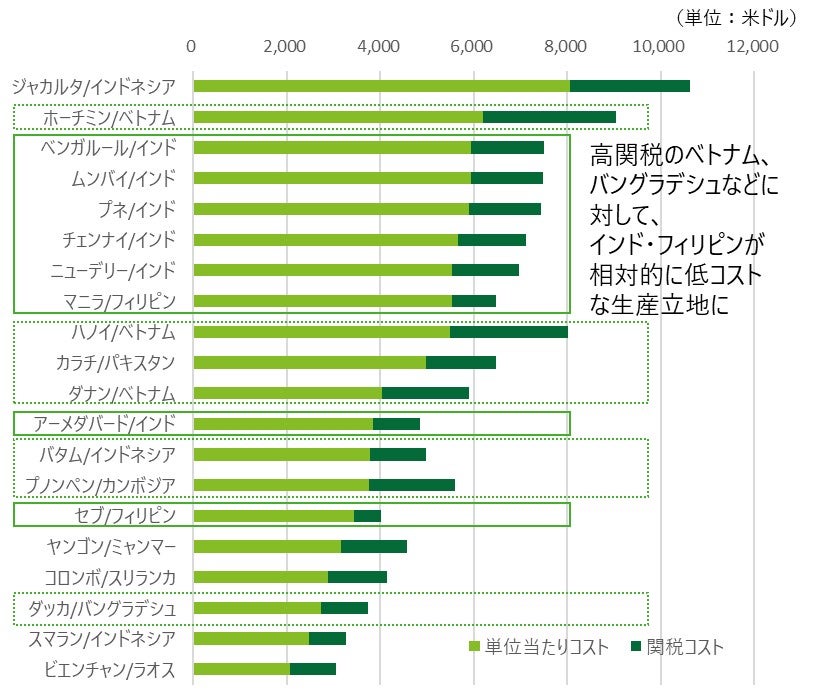

トランプ関税には各国別で大きな差が生まれている。この差は、それぞれの国と地域にとって、対米輸出のための生産立地としての相対的優位性をもたらす可能性がある。

中国からの迂回輸出を防ぐ趣旨から、ベトナムにも46%の高い関税が課されているが、インドやフィリピンについては、それぞれ26%、17%と相対的に低めにとどまっている。図表9で見るように、現在はインド、フィリピン、ベトナムは製造立地としては単位当たりの製造コストで大きな差がみられない。しかし、関税を追加的なコストとして考慮すると、ホーチミン、ハノイといったベトナムでの製造コストが相対的に高くなり、インド、フィリピンの各都市は米国向けの輸出拠点としては、相対的にコスト優位性のある生産立地となりうる。

個別の産業目線では、アパレルにおいてはバングラデシュの変化は業界のサプライチェーンに影響を及ぼしうる。バングラデシュのダッカは世界的なアパレル産地であるが、ベトナム同様、37%の高関税が適用された。このため、フィリピンのセブに近い水準となる。

また、日本のSPA(製造小売り)企業がベトナムで生産し、米国に販売するケースも一部では存在する。今回の関税措置が長引く中で米国への販売構成比拡大を見込む場合は、製造拠点の再構築も選択肢になろう。しかし、工場の整備、技術移転、そして産業クラスターの形成までには相応の時間を要する。そのため、こうした生産地の移転を目指す動きが活発化した場合、企業にとっては長期にわたる新興国へのコミットメントと投資の意思決定を迫られることになるのではないか。

【図表9】 関税コストを考慮した新興国の製造コスト比較(2025年3月調査)

関税影響で立地競争に変化が生じる

データソース:JETRO「2024年度 アジア大洋州・日本投資関連コスト比較調査(2025年3月)」

(注)単位当たりコストは、各都市の労務費(一般職工、中堅技術者、課長クラスそれぞれの月給、賞与支給額、社会保険負担の雇用者負担分)、土地(工業団地借料1㎡あたり月額、事務所賃料1㎡当たり月額)、エネルギーコスト(業務用電気料金1kWhあたり、業務用水道料金1㎥当たり、業務用ガス料金単位当たり)それぞれドルベースで合算した。コストがレンジで示された場合は最も高い値を用いた。関税コストは、単位当たりコストに各国に対する関税率を乗じて算出した。

コンシューマー関連に期待すること

これまで見てきたように、サプライチェーンのゆがみによる大きな変化が予想される。トランプ関税は、SCMのどの要因に影響を与えるのかを見極める必要がある。

関税をめぐる各国の交渉が始まろうとしているが、トランプ政権は関税交渉を通じ、貿易相手国に圧力をかけ、中国との貿易を制限することを検討していると、米メディアが報じている[15] 。仮に対中貿易制限が実施された場合、中国貿易に関わる企業は、サプライチェーンや投資の見直しを迫られる可能性がより一層高まる。コンシューマー企業にとっても、関税交渉での協議内容を注視することが不可欠となる。

世界経済は半導体や重要鉱物をめぐって、価値観を共有する国と地域同士で貿易相手を選別する、閉じた形に向かおうとしている。しかし地政学上の戦略物資が関わらないコンシューマー関連産業では、まだ、経済合理性に基づいた、開かれた世界観が有効であることを願ってやまない。

<参考資料>

[1] 内閣官房. (2025年4月8日).米国の関税措置に関する総合対策本部 参照先:内閣官房(https://www.cas.go.jp/jp/seisaku/tariff_measures/index.html)

[2] White House. (2025年4月2日).Regulating Imports with a Reciprocal Tariff to Rectify Trade Practices that Contribute to Large and Persistent Annual United States Goods Trade Deficits.参照先:White House (https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/)

[3] 内閣官房. (2025年4月8日).資料2 経済産業大臣説明資料 米国の関税措置に対する国内対応について.参照先 米国の関税措置に関する総合対策本部: (https://www.cas.go.jp/jp/seisaku/tariff_measures/dai1/siryou2.pdf)

[4] 米国で小売業を展開している企業は限定的である。大手コンビニチェーンはすでに現地でのサプライチェーンが存在し、輸入による影響は軽微と想定している。また大手ディスカウントチェーンの米国売上高は10%で相応の規模であるが、それぞれ個社要因となるため本稿では割愛することとした。

[5] 日本の上場食品メーカーのうち、米国の事業利益構成比が10%を超えるのは7社。うち、4社が北米に工場を有し、米国内で調達、販売していることから関税の影響は想定されない。

[6] 江田覚.(2025年4月14日). 日米関税交渉の留意点――くすぶる「第2プラザ合意」観測. .参照先:DTFA Institute (https://faportal.deloitte.jp/institute/report/articles/001321.html)

[7] 宮嶋貴之.(2025年1月17日). 2025年インバウンド展望:訪日中国人消費の本格回復は始まるのか?.参照先:ソニーフィナンシャルグループ グローバル経済・金利ウォッチ(https://www.sonyfg.co.jp/ja/market_report/pdf/g_250117_01.pdf)

[8] 中川朗.(2025年1月28日). コンシューマー企業の価格転嫁を阻害する2つのリスク.参照先:DTFA Institute(https://faportal.deloitte.jp/institute/report/articles/001210.html)

[9] PPI in the Industrial Sector for March 2025.National Bureau of Statistics of China.参照先:(https://www.stats.gov.cn/english/PressRelease/202504/t20250414_1959291.html)

[10] Consumer Price Index for March 2025.National Bureau of Statistics of China.参照先(https://www.stats.gov.cn/english/PressRelease/202504/t20250414_1959290.html)

[11] 中国からの輸入品に対するデミニミスルールの適用を終了。2025年5月2日午前0時1分(米東部時間)から正式に施行され、以降は中国からの800ドル以下の小口貨物にも関税が課される。

[12] インドネシアは地場企業保護のため、越境EC事業者の一部に参入を禁止。ベトナムでも一定期間内に商取引登録を行わなければサービスを禁止する可能性を示唆している。日本経済新聞.(2024年12月13日). TemuやSHEIN、東南アで規制相次ぐ 市場開拓に冷や水.日本経済新聞.ページ アジアBiz 参照先:日本経済新聞(https://www.nikkei.com/article/DGXZQOGM10ARD0Q4A211C2000000/)

[13] Farm Progress.(2025年3月14日). $3 billion in U.S. meat exports at risk as China delays plant approvals.参照先:Farm Progress (https://www.farmprogress.com/marketing/-3-billion-in-u-s-meat-exports-at-risk-as-china-delays-plant-approvals)

[14] US beef sales to China skid after Beijing lets export registrations lapse | Reuters (https://www.reuters.com/markets/commodities/us-beef-sales-china-skid-after-beijing-lets-export-registrations-lapse-2025-03-27/)

[15] Gavin Bade, Brian Schwartz.(2025年4月15日). U.S. Plans to Use Tariff Negotiations to Isolate China.参照先:The Wall Street Journal(https://www.wsj.com/livecoverage/stock-market-trump-tariffs-trade-war-04-16-25/card/XjryjnFJFkF8gwUd32Nj?msockid=3039e6370da8620930d6f31e0c5963cf)

ウェブサイトの閲覧日はそれぞれ2025年4月17日