消費者の支払意思に着目する重要性

食品をはじめとする物価上昇に伴い、節約志向の強まりが消費を下押しすると懸念されている。他方、小売事業者や消費の現場からは、高付加価値商品の売れ行きも好調であるとの声も聞かれる [2] 。節約志向が強まる現在、コンシューマー企業においては、消費者の価格選好性に対応することが急務とされている。しかし各社が価格訴求だけに注力すると、適正利益を逸する競争環境に陥りかねない。

またマクロ目線でも、失われた25年の間、値上げしないことを前提とする「プレーの均衡状態」に陥っていたことが、デフレ状況を長期化させたと指摘されている。こうしたことに鑑みると、消費者の支払意思額に着目した企業経営が、企業収益の観点だけでなく、マクロ経済にとっても重要な局面ではないか。

メリハリ消費の解像度を上げる

定量的に把握するために

本論では定量化に当たって、消費者物価指数と、家計調査との集計の仕方の違いに着目した。

消費者物価指数は、品目ごとに定点観測すべき代表的な商品を定義したうえで継続して算出されている指標で、日本経済の標準的な物価水準を品目別に示す。メーカー品であるナショナルブランドを中心に構成されている。一方、家計調査の金額および数量調査(表4-1および表4-6)は、世帯が実際に購入した商品を品目カテゴリー別に集計したものである。安価なPB商品を選択したり、付加価値を訴求した高価な商品を選ぶといった、リアルな消費行動の特性が表現されている。そこで、世帯当たりの品目別名目支出額の伸び率を以下のように展開し、メリハリ度数の定量化を試みた [3] 。

【本論における定量化の基本的な考え方】

品目別名目支出額伸び率

=品目別購入数量の伸び率寄与度+品目別購入単価の伸び率寄与度(品目別の消費者物価指数伸び率+品目別にみるメリハリ度数)

集計の対象としたのは、家計調査で支出金額、数量および消費者物価指数いずれでも調査されている122品目のうち、食品、家具家電、アパレル、サービス関連の93品目 [4] である。

品目別の購入単価の伸び率に対して、標準的な指標である消費者物価指数との差を取ることで、その残差部分にメリハリ度数が表現される。実際のところ、品目ごとの支払意思額自体はアンケートなどの社会調査によらなければを把握はできない。従って、プレミアム志向か節約志向かのセンチメントを定量的な度合いで捉えるための、仮説の一つとして示すものである。

メリハリ度のトレンド感

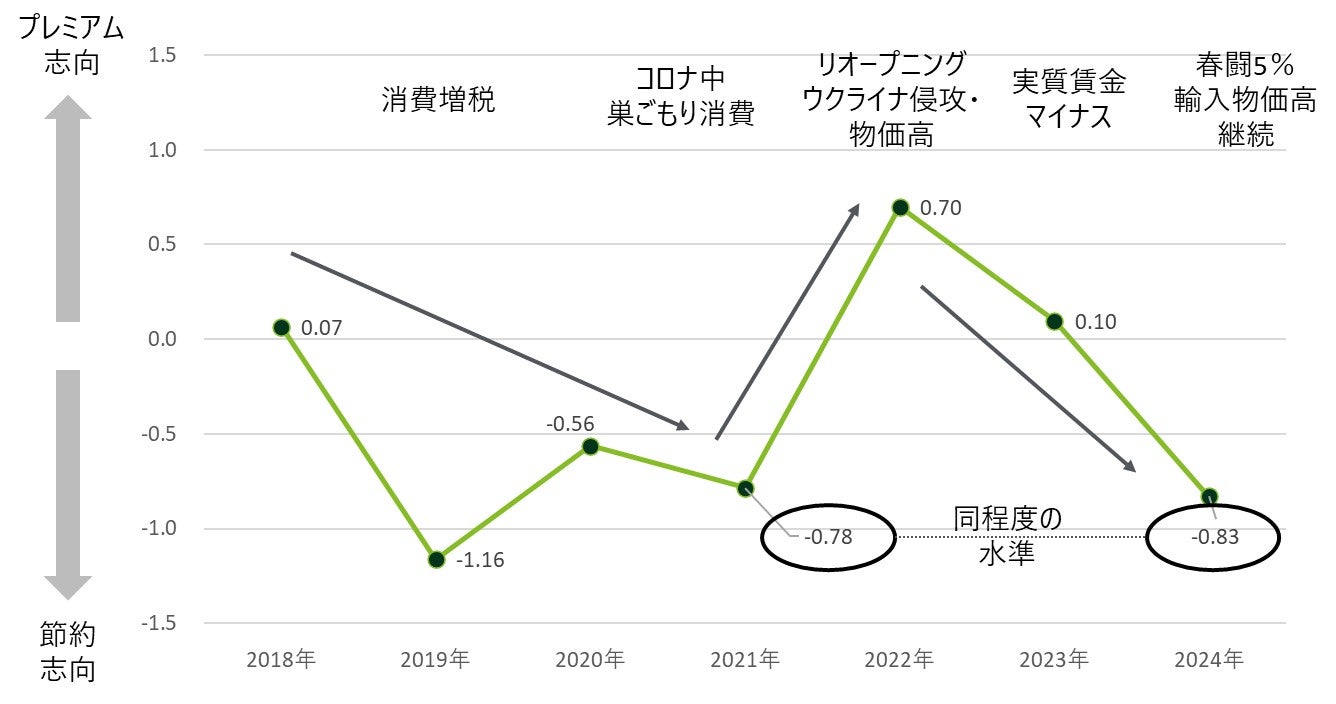

図表1で示すように、全体的に見て、直近2024年の家計は節約志向に振れた。節約の水準感はコロナ中であった2021年と同程度の強さである。社会動態や、所得、物価にかかわる外部環境イベントに影響を受けていた。

コロナ前の2019年は、同年10月の消費増税を控えて節約志向が強く現れていた。その後、巣ごもり消費期間を経て、2022年には世界的な物価高に見舞われ、日本もインフレ適応期に入った。巣ごもりからリオープニングへ社会動態が変化したことで、プレミアム志向も強まったと考えられよう。しかし、2023年には実質賃金のマイナスが20カ月継続するなど生活防衛期に入った。そして2024年は賃上げ期待と物価上昇への警戒感とが共存しながらも、節約志向に大きく転換している。

図表1:メリハリ消費の動向

2024年にかけて節約志向がより強まった

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯」から作成

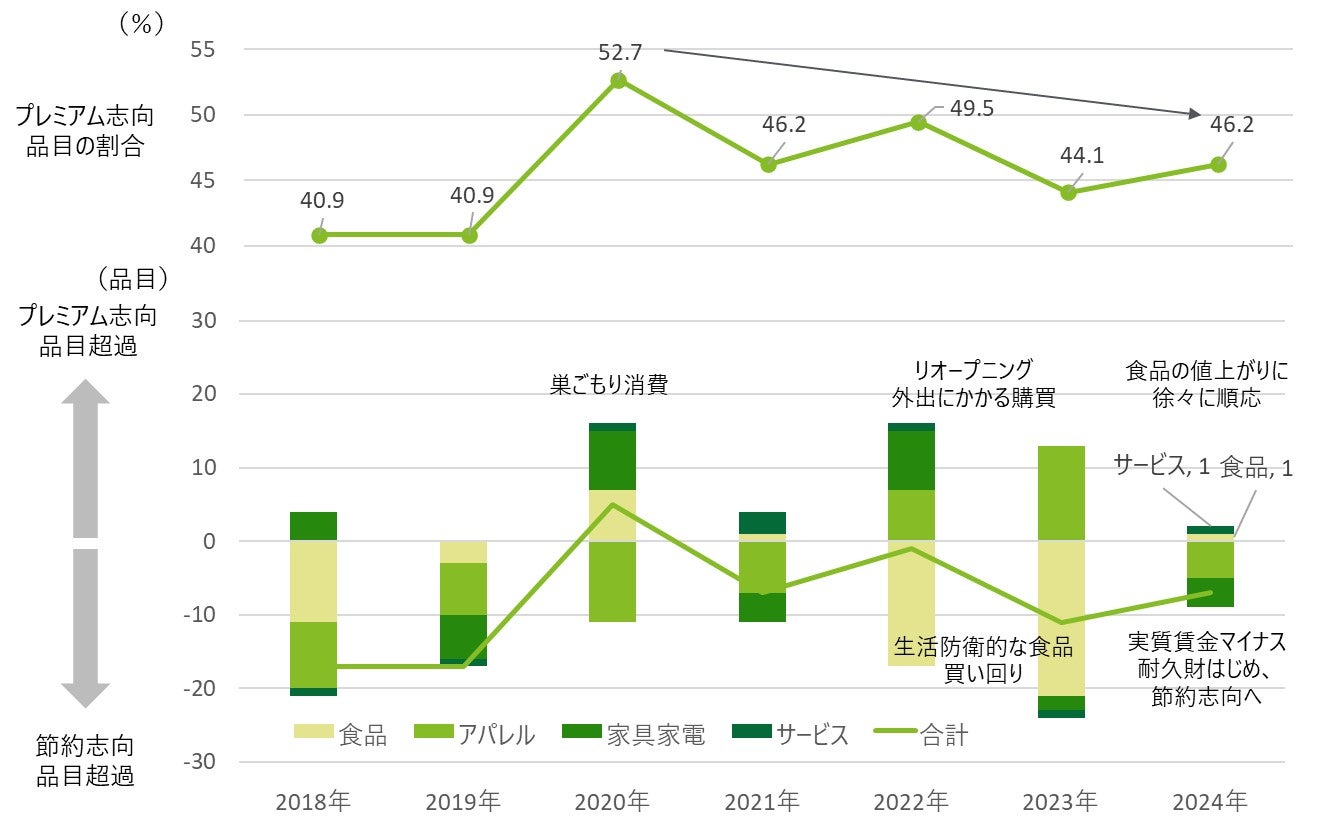

品目別の推移から見た動向

次に、品目カテゴリー別にみると、2022年以降、ウクライナ侵攻を機として進んできた食品の値上がりを消費者が受容し、コロナからの行動再開がもたらしたプレミアム志向が徐々に減退してきた状況がうかがえる。図表2の上部のグラフを見ても、集計した93品目のうち、プレミアム志向に振れている品目の割合は、コロナ前2018年以降のピークであった2020年の52.7%から、直近2024年で46.2%へ低下している。

一方、図表2の下部では、カテゴリー別にプレミアム志向と節約志向の品目のどちらが多いかを示した。2022年から2023年にかけては、食品をはじめとする日常消費での節約と、コロナ明けの活動再開を受けてアパレルをはじめとしたプレミアム志向とが併存していた。物価上昇が2022年から顕著になり、食品や身の回り品を特売日に買うように心がけたり、同じ商品でも安い店舗を探して買うといった生活防衛的な姿勢がうかがえる。

しかし、2024年には節約志向は薄まり、プレミアム志向の強い品目が1品目ながら増加している。これは、食品の価格上昇が消費行動に織り込まれてきた可能性を示唆しよう [5] 。一方、2024年はアパレルや家具家電のプレミアム志向が減退している。外出機会が増えオフィス出勤への回帰が進むなどしているが、実質所得のマイナスが26カ月続いた時期であり、割高感のある耐久財や半耐久財については消費の選別化も進んでいることが示されている。

図表2:プレミアム志向品目の割合(上段)と品目カテゴリー別増減(下段)

消費者は食品値上げ環境に適応の途上。耐久財ではプレミアム志向が減退

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注1) 家計調査は「二人以上の世帯」から作成

(注2) 下段の品目カテゴリー別増減は、各カテゴリー別にプレミアム志向品目数から節約志向品目数の差を取ったもの。プレミアム志向品目が超過した場合を正の値、節約志向品目数が超過した場合を負の値とした

世代とカテゴリー別にみる特徴とその背景

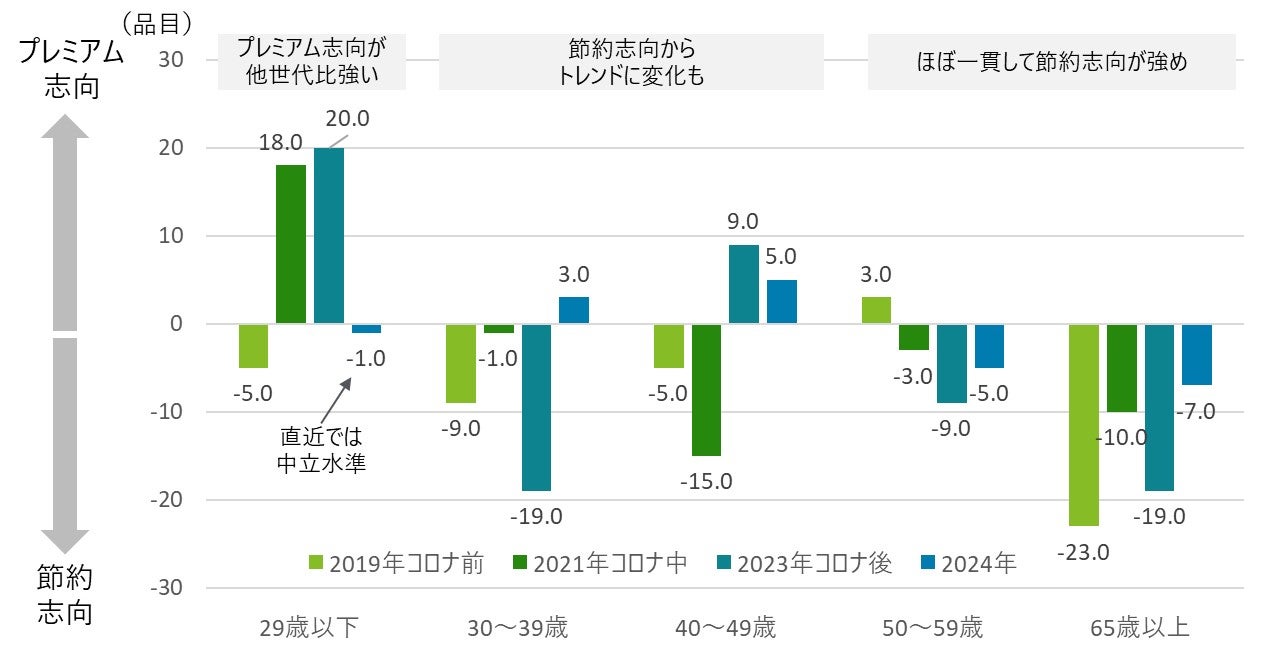

メリハリ消費については、若年層と中高年層とで支出の傾向に違いがみられる。

世帯主の年齢階級別に、プレミアム志向で購入した品目数と節約志向の購入品目数の差をとり、どちらの志向が強いかを図表3で示した。50代以上の中高年層はコロナ以降節約志向を続けているが、30代および40代は近年プレミアム志向を回復させており、20代はプレミアム志向が総じて強い世代であることが読み取れる。背景として、若年層を中心とした所得環境の改善がある。

ただ、20代が直近で中立水準に近づいているのは、近年の物価上昇に対する感応度が高まっているためと思われる [6] 。50代については、賃上げの恩恵を受けにくかったことに加え、年金生活者が多い65歳以上の世帯ではマクロ経済スライドなどによって年金給付が抑制されたため、節約志向が強まっていると考えられる。

図表3:世帯主の年齢階級別

若年層がプレミアム志向の反面、50代以上の根強い節約志向

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注1) 家計調査は「二人以上の世帯」から作成

(注2) 世帯主の年齢階級別にプレミアム志向品目数から節約志向品目数の差を取ったもの。プレミアム志向品目が超過した場合を正の値、節約志向品目数が超過した場合を負の値とした

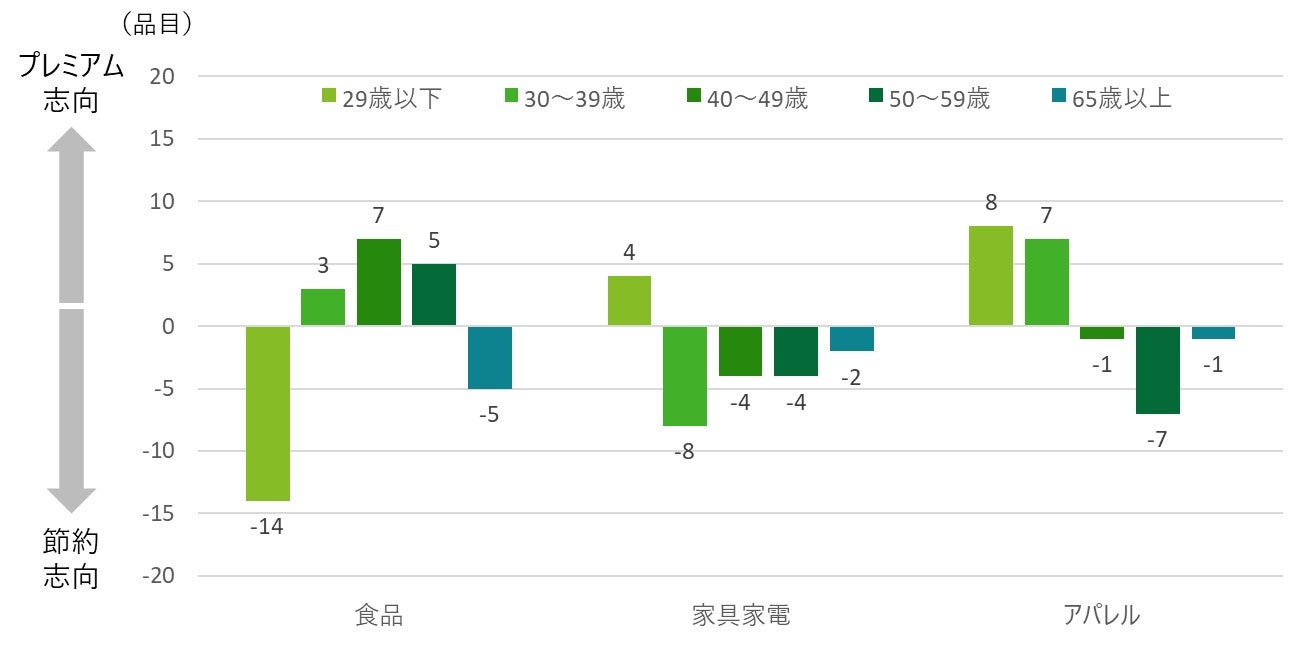

若年層と中高年層とを品目別に図表4で比較すると、食品とそれ以外の家具家電、アパレルに対する支出傾向が異なることがわかる。

20代は食に対して節約志向がある一方で、家具家電やアパレルに対する支出でのプレミアム志向が他の世代と比較して強い。具体的には生鮮魚介や、調味料関連、酒類などでの節約志向が強い。

一方、中高年層はほぼ逆で、家具家電やアパレルのような耐久財、半耐久財については節約志向の強い品目の方が多い。とりわけ、所得環境の改善が小幅にとどまった40~50代の節約志向は高額な耐久財を中心に強まっている[7] 。並行して、この世代は、食品については物価上昇を相応に受け入れている。国産が中心の生鮮野菜や生鮮魚介のみならず、国際商品市況の影響を受けやすい食用油やコーヒー豆といった商品についても、プレミアム志向がみられる。ただし、かつて値上がりがほとんどない「物価の優等生」といわれた卵や牛乳、もやしのような商品は付加価値訴求が難しいためか、節約志向が強く残存している。食品の中でも、価値訴求が可能なものと難しいものとで、購買行動の二極化が見て取れる。

図表4:世帯主の年齢別×カテゴリー別のメリハリ消費(2024年)

29歳以下とそれ以外の世代とで傾向に違い

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯」から作成

昨今、食品価格の高騰、とりわけ米価格の高騰を契機として、消費マインドの下押しリスクが危惧されている。

ただ、図表3で見たように消費者の値上げへの適応もあり得る中、食品についてメリハリ消費の現状を考えていきたい。

食品のメリハリは、主食の節約志向への転換に起因

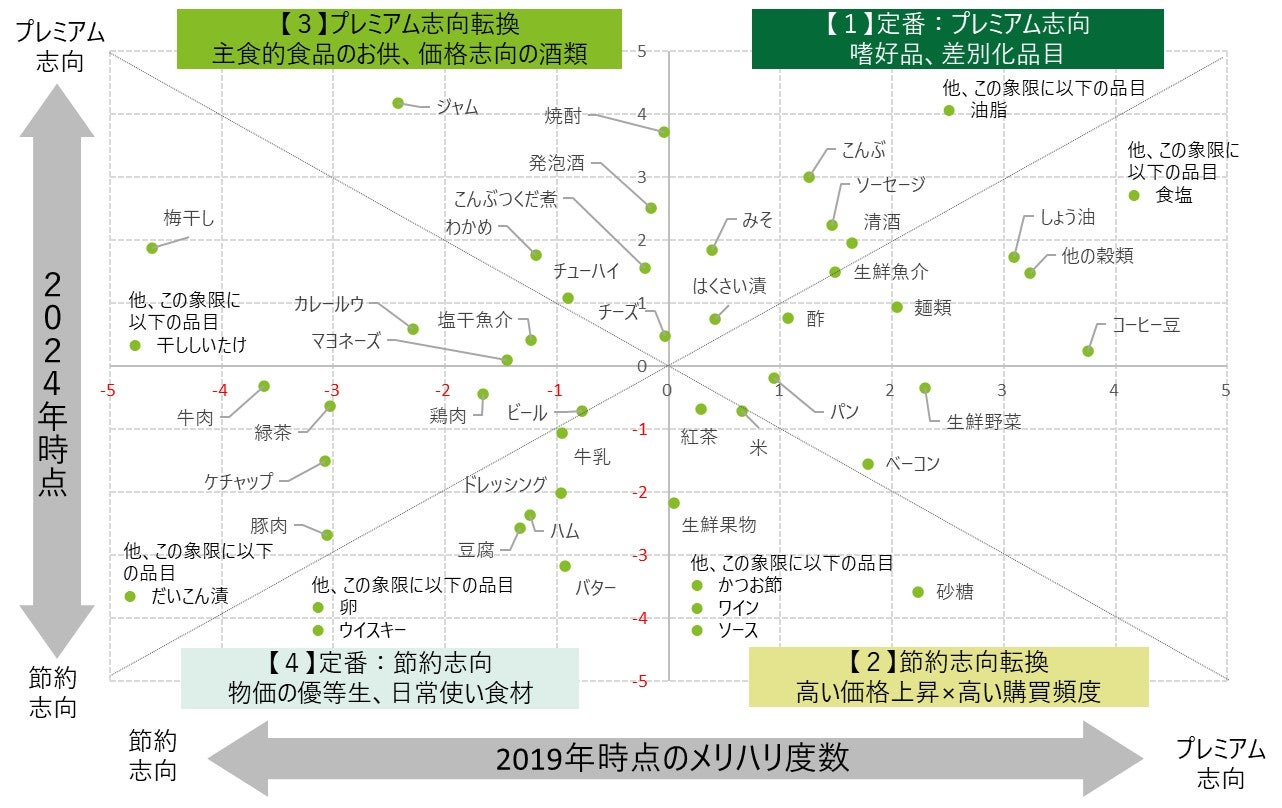

図表5で表すように、コロナ前の2019年と直近2024年とでメリハリ消費の変化を捉えた。主食であるコメまたはパンが節約志向に転換したことが、その他食品のトレンド転換を生み出している状況が読み取れる。加えて、酒類のトレンドには、節約の日常の中にちょっとした贅沢を求める消費者の姿が垣間見える。

まず、2019年時点でプレミアム志向の対象だった食品を、価格上昇局面を経た2024年においても消費者が買い求め続けたのは、食材としての使い勝手の良さや、差別化をもたらす力があったからであった。

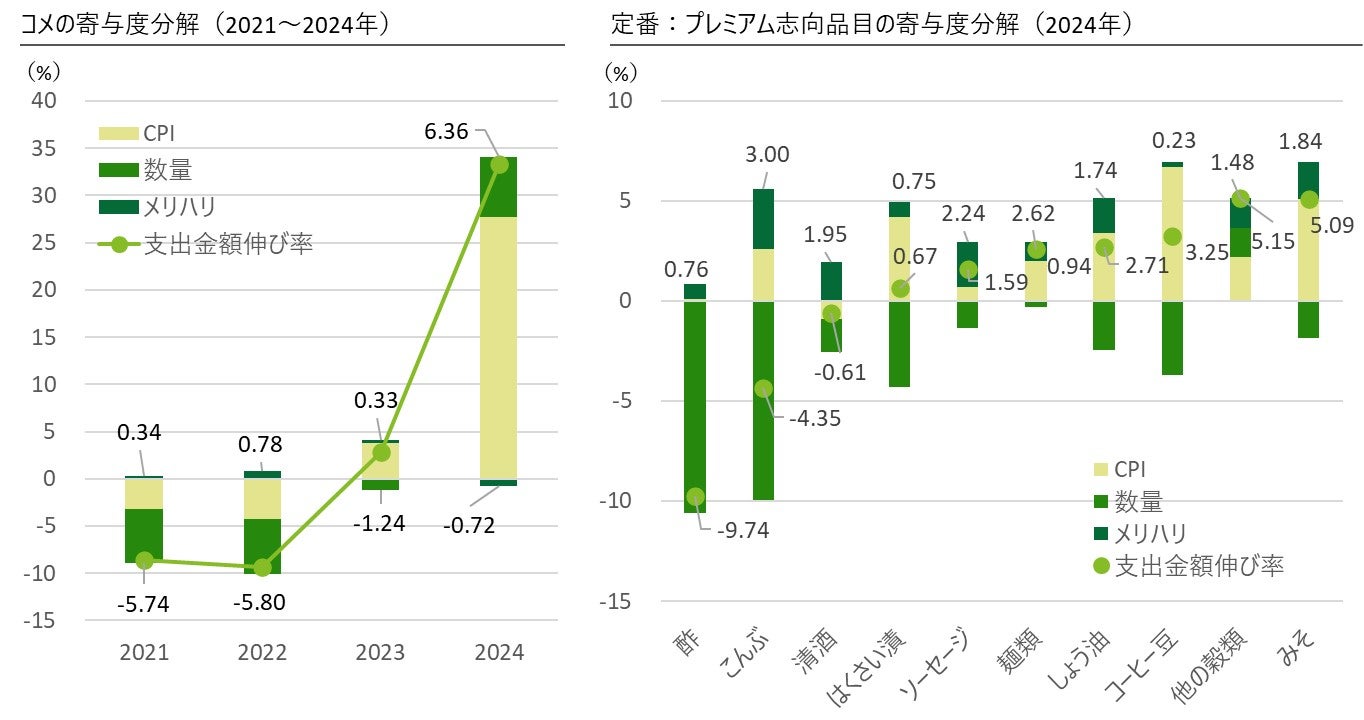

図表5の右上【1】では、コーヒー豆、昆布、清酒のような嗜好品や差別化しやすい品目が目立つ。図表6の右図で示すように、CPI上昇を受けて購買数量の減少がみられたものの、プレミアム志向に売れ行きが支えられている。

反対に、図表5の右下に点在している、コメ、パン、生鮮野菜、生鮮果物など食卓での利用頻度が高かったものは、価格高騰に見舞われ、購買行動が節約志向へと転換した。とりわけコメについては、日本人が主食の摂取量自体を減らしていることを背景に [8] 数量減が続いている。しかし、食の嗜好性の観点では、図表6で示したように、ブランドや価値訴求が有効で、ちょっと良い品種が選ばれていた。

そして、図表5の左上【3】にはコメやパンといった主食のお供になるものや調理食品が入っている。2019年には節約志向が強かったのに2024年にはプレミアム志向が優ったのは、図表5右下【2】に示されるように、コメやパンへの出費を切り詰めるようになったことへの反動とも読み取れよう。コメに対しては梅干しや塩干魚介、パンについてはジャムが該当する。また、酒類では、お手頃な価格の品目だった発泡酒、チューハイ、焼酎などに、比較的大きな支払意思が示されるようになった。

最後に図表5左下【4】の節約の定番商品のグループには、割高なものはなるだけ安く、そうでなかったものはさらに安く買おうとする消費者の購買行動が反映されている。この象限の左側にある、牛肉、鶏肉、豚肉といった肉類や購買数量の多いビールは、価格変動に需要が左右されやすいことが知られている [9] が、このところの値上がりを受け、2019年時点から2024年時点にかけて節約志向が続いている。また、卵、牛乳、豆腐などの物価の優等生 [10] についても、安いものであるという消費者の先入観が根強いことから、強い節約志向を招いている。

図表5:品目別のメリハリ度数の変化(2019年対2024年)

物価上昇は志向性変化の契機に

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯」から作成

図表6:コメおよび定番プレミアム志向の食関連品目の支出伸び率の寄与度分解

数量面での調整に対し、プレミアム志向が購入を下支えしている

(データソース)総務省「家計調査」(https://www.stat.go.jp/data/kakei/index.html)、総務省統計局「消費者物価指数」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)を加工して作成

(注)家計調査は「二人以上の世帯」から作成

以上、主食的食品であるコメやパンの購入行動が節約志向に転換したことが、その他食品のトレンド転換を生み出している点を指摘した。同様に、家計消費においては、惣菜や冷凍食品をはじめとした主食的調理食品が存在感を増しており、食品スーパーやドラッグストアもシェアを競い合っている。ただし、こうした主食的調理食品については、公的統計や業界統計には支出金額、数量、指数のデータが整合する形で存在しないため、本稿では分析がかなわなかった [11] 。

企業はメリハリ消費を捉え、価値訴求による競争を

ここまで見てきたメリハリ消費の現在地について改めて確認したい。まず、全体としては節約志向が強まっているものの、世代別ではばらつきがみられ、20代はプレミアム志向が比較的強い。品目別では、食品について、20代は節約志向が特に強い反面、30代、40代では質をより評価する志向が存在する。また、主食であるコメまたはパンの購買活動が節約志向に転換したことが、その他食品のトレンド転換を生み出している。加えて、酒類のトレンドからは、日常的な節約の中にちょっとした贅沢を求める消費者の姿を読み取ることができた。

こうした状況下、コンシューマー企業はまず、世代ごとのライフステージに注目した戦略が必要ではないか。

主な顧客の世代とその志向性には大きなばらつきがあり、プレミアム志向の20代、節約志向の根強い50代、65歳以上と並んで、30代と40代はトレンドの転換に差し掛かるなどしており、一様な対応ではニーズへの対応が難しい。とりわけ高い支払意思を潜在的に持つ20代は、消費のけん引役として期待しうる。今春闘は2024年を超える水準の5.46%増 [12] での妥結が見越されているが、実際の賃上げ率が消費者の体感物価を超える水準となるかは、実質賃金などのハードデータも含めて注視が必要である。

食品価格の上昇が消費者行動にもたらす影響が昨今取りざたされている。これを受け、食品スーパーやドラッグストア各社は、業態を超えたシェア獲得競争を激化させ、価格選好性への対応力を競い合っている。しかし、改めてメリハリ消費の現状を分析したうえで収益商材と集客商材の粗利を改めて見極めることが重要である。とりわけ強い支払意思が見込めない品目については、コスト競争力を高めるか、商材自体だけでなく、体験価値などより違ったアプローチからの差別化や、価値訴求が必要ではないか。

メリハリ消費の動向を捉えるうえで、主食である米価の動向はとりわけ重要であり、農林水産省による備蓄米の売り出し発表以降、価格の抑制が期待される。ただし、米穀の先物価格(堂島コメ平均、直近170日先限)は、ピーク時の3月3日27,500円から、3月19日になっても26,700円と高止まりしている [13] 。米価の変動がもたらす消費者志向の移り変わりに対する柔軟な対応力が必要となる。

本稿はマクロデータを使用しているため、情報の粒度の大きさから事業戦略、マーケティングそのものに適用することは限界があろう。しかし、本稿のアプローチが、金額と数量の伸びの分析にとどまらず、消費行動のセンチメントを浮き上がらせることができたことには相応の意義があると考える。現在、コンシューマー企業の現場、経営層は、POSデータをはじめとして詳細なデータの分析に取り組んでいよう。しかし、金額と数量の分析のみでは拾いきれない観点からメリハリ消費の現在地を捉えることで不要な競争を避け、より大きな付加価値の源泉を探ることは、変化への対応力を磨く一つの契機となるのではないか。

<参考資料・注釈>

[1] 支払意思額(Willing to Pay):ミクロ経済学の消費者余剰やマーケティングでの概念。ただし、支払意思額そのものを把握するには、実務面で品目別にアンケートを行うなど社会調査的な手法を積み上げて推定するほかない

[2] 日本銀行.(2025年1月9日).地域経済報告-さくらレポート-(2025年1月).参照先:日本銀行 調査・研究 https://www.boj.or.jp/research/brp/rer/rer250109.htm 特徴的なコメントには、・低価格商品の販売が増加している一方、ハレの日需要から高付加価値商品の販売も好調であるなど、メリハリ消費がみられている(名古屋[スーパー])」、・気温の低下から秋冬衣料品の売上が徐々に改善。比較的高価格帯のアウター類についても、若年層から支持を得たブランドは売れ行きが好調(釧路[小売])、・複数回値上げをした商品や高単価商品であっても、機能性などで価格以上の価値があると消費者が納得した商品の売上は好調(本店[小売])、といった声が紹介されている。

[3] 家計調査と消費者物価指数の差に注目する先行研究としては、 小方尚子.(2020年3月30日) 節約とプチ贅沢が混在する個人消費 ―進む個人消費の強弱混在・二極化―.参照先:日本総研 リサーチ・フォーカス No.2020-049: https://www.jri.co.jp/page.jsp?id=38579 が存在し、本論のアプローチも基本的に同様である。

[4] 品目の詳細は、食品49項目(米、パン、麺類、他の穀類、生鮮魚介、塩干魚介、かつお節、牛肉、豚肉、鶏肉、ハム、ソーセージ、ベーコン、牛乳、バター、チーズ、卵、生鮮野菜、干ししいたけ、わかめ、こんぶ、豆腐、梅干し、だいこん漬、はくさい漬、こんぶつくだ煮、生鮮果物、油脂、食塩、しょう油、みそ、砂糖、酢、ソース、ケチャップ、マヨネーズ、ドレッシング、ジャム、カレールウ、緑茶、紅茶、コーヒー豆、清酒、焼酎、ビール、ウイスキー、ワイン、発泡酒、チューハイ)、家具家電16品目(電子レンジ、電気炊飯器、電気冷蔵庫、電気掃除機、電気洗濯機、ルームエアコン、温風ヒーター、食器戸棚、ベッド、布団、敷布、食器類、鍋、テレビ、ビデオレコーダー、家庭用ゲーム機)、アパレル25品目(男性用スーツ、男性用上着、男性用ズボン、男性用コート、男性用学校制服、女性用上着、スカート、女性用スラックス、女性用コート、女性用学校制服、子供服、乳児服、ワイシャツ、男性用セーター、ブラウス、女性用セーター、子供用シャツ・セーター類、帽子、男性用靴下、男性用靴、子供用靴・サンダル、傘、ハンドバッグ、通学用かばん、旅行用かばん)、サービス3品目(理髪料、パーマネント代、カット代)。ただし本調査品目には保健医療、娯楽教養サービスが入らない。また、食品の内訳には外食、主食的調理食品、サービスの内訳にパック旅行、宿泊費が入らないことにも注意されたい。

[5] 供給サイド側にも要因が求められ、食品SM各社の戦略が「他社より先んじて値上げしない」ことによって店舗間の差が基本的に生まれにくくなっている。また「容量によるお得さの訴求」「PBでの品質訴求」など、消費者にとって店舗選択によって単純な支出の削減を実現するのが難しくなっていることも想定される。

[6] 中川朗.(2015年2月13日). 何が消費マインドを支えるのか?-消費者の節約志向を読み解く―.参照先:DTFA Research & Analytics: https://faportal.deloitte.jp/institute/report/articles/001221.html

[7] 中川朗.(2015年2月13日). 何が消費マインドを支えるのか?-消費者の節約志向を読み解く―.参照先:DTFA Research & Analytics: https://faportal.deloitte.jp/institute/report/articles/001221.html

[8] 農林水産省.(2020年3月31日). 米の消費動向に関する調査の結果概要. 食料・農業・農村政策審議会食糧部会 資料5. P6 米の消費量の変化④ 参照先: https://www.maff.go.jp/j/council/seisaku/syokuryo/200331/attach/pdf/index-14.pdf

[9] 公益財団法人 日本食肉流通センター.(2025年3月5日). 最近の食肉をめぐる状況(2025年3月報告).P6‐8参照先: 公益財団法人 日本食肉流通センター https://www.piif.jmtc.or.jp/report/

[10] 1980年から直近2024年の間に、食料全体の価格が1.75倍上昇したのに対し、米類1.26倍、牛乳1.39倍、卵1.27倍にとどまる。豆腐は安価であることから物価の優等生として認識されることがあるが、実際は原料の大豆は輸入品であることから市況に左右され、1.78倍と価格変動は食品全体と変わらない。ただ物価上昇局面で、豆腐は直近価格のアンカリング効果から特売のソーシング対象となった可能性がある。

[11] 一般社団法人日本惣菜協会による「惣菜白書」は年刊の業界統計として存在するが、家計調査、消費者物価指数とのアンマッチ箇所が多かったため今回は分析の対象としなかった。

[12] 日本労働組合総連合会.(2025年3月14日). 第1回回答集計(2025年3月14日集計、3月14日公表).参照先:春闘 要求集計・回答集計結果 https://www.jtuc-rengo.or.jp/activity/roudou/shuntou/2025/yokyu_kaito/index.html#kaito_sokuho

[13 ] 株式会社堂島取引所.相場情報:堂島コメ平均(米穀指数).参照先:https://www.odex.co.jp/listed-product/kome-shisu-2/index.html 米価の将来価格の指数取引

ウェブサイトの閲覧はすべて2025年3月19日