高齢者消費の構成と志向性

まずは高齢者が消費支出全体でどのような存在感を持つのか、またライフサイクルを前提にしたときに、現在、どのような消費志向性を持っているのかを確認したい。

消費に占める高齢世帯の割合

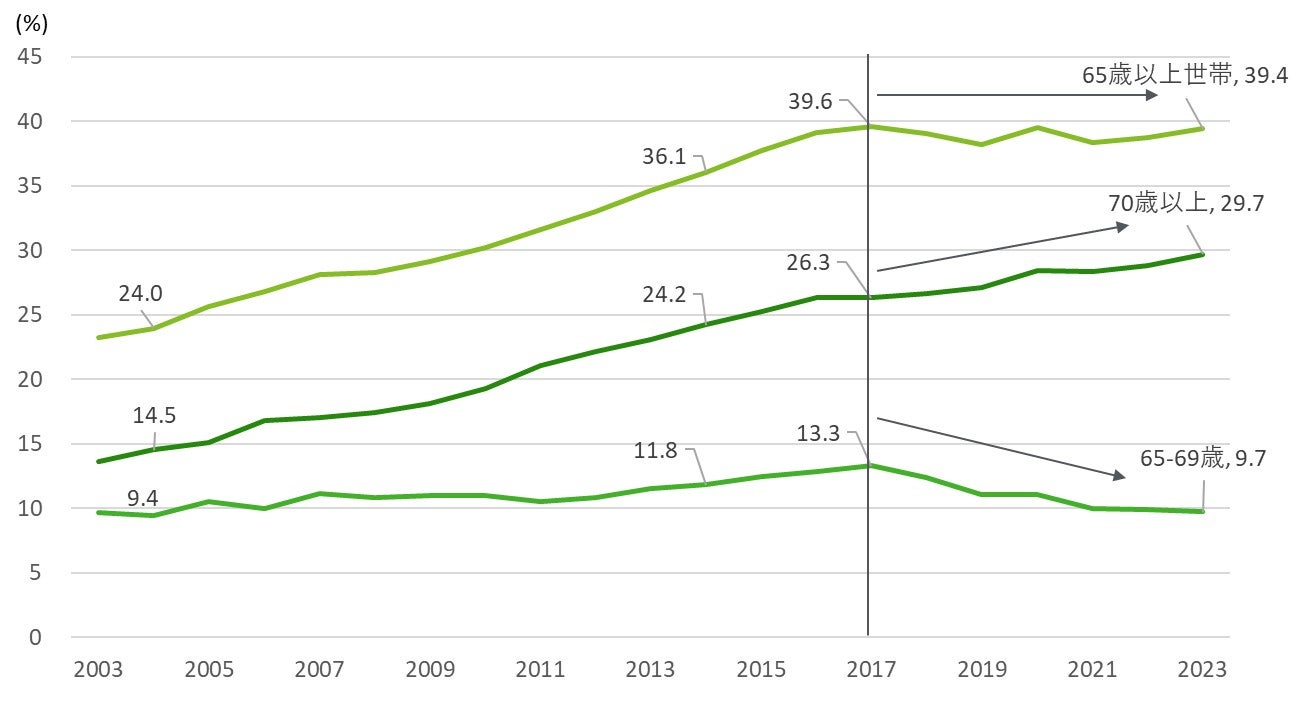

高齢世帯が消費支出全体に占める割合は2014年35%を突破した。その後は40%を超えない水準で推移してはいるが、質的な変化に注目する必要がある。2015年以後、年代別に世帯の支出を見ると、65~69歳の構成比が縮小する半面で70歳以上が拡大している。70代以降になると消費支出が減る傾向にあるため、「重老齢社会」に入ってからも今後10年程度、高齢世帯の消費支出は全体の4割前後で推移すると予想される。

【図表1】 消費支出に占める高齢者の割合推移

65歳以上が39%程度を占める。特に70歳以上の寄与度が高まっている

(注) 「家計調査年報(家計収支編)」の総世帯を参照した。世帯主の年齢別の消費支出と世帯数分布(抽出率調整)を考慮した65歳以上世帯の構成比である

(参考) 総務省「家計調査年報」(https://www.stat.go.jp/data/kakei/2023np/index.html)を加工して作成

合理的消費仮説から見た高齢者消費の現状

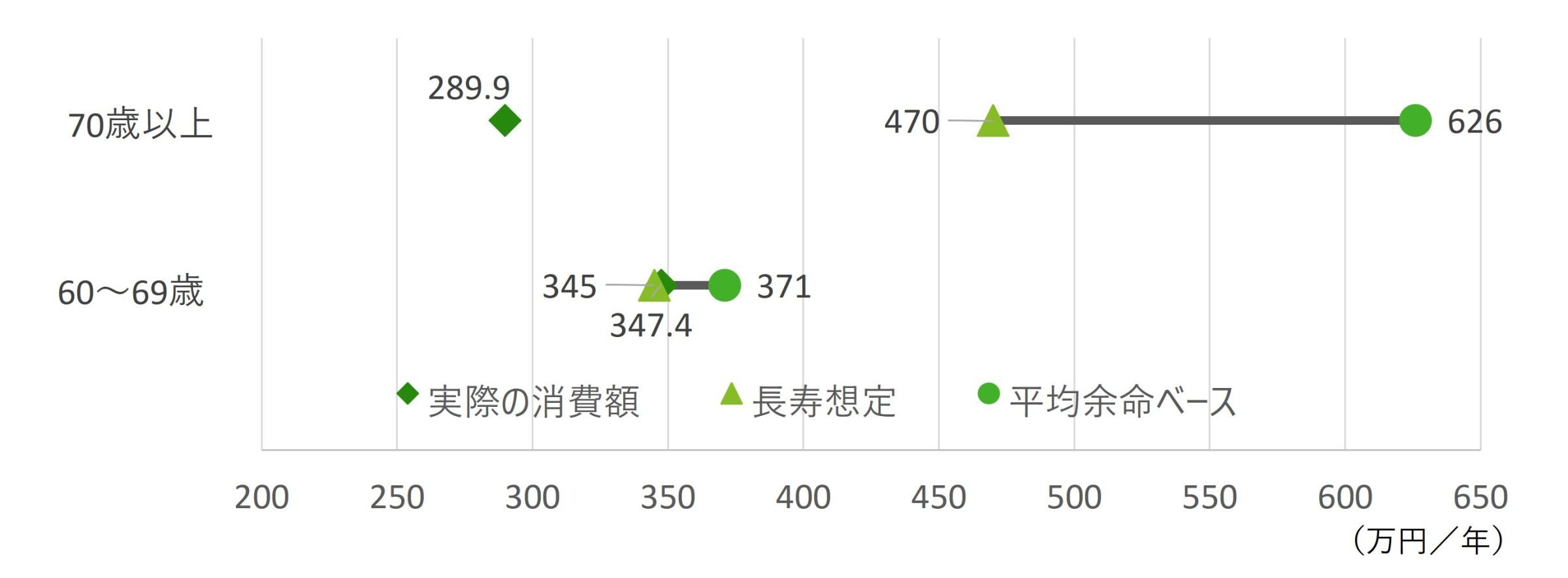

70歳以上になると消費支出が減る理由を、「ライフサイクル仮説」を念頭に考えてみたい。人々は若い時に稼いだ所得の一部を貯蓄することで老後に備える。そして老後は貯蓄してきた資産を取り崩すことで生活費を賄う。従って、一般的に高齢世帯の収支は赤字になる。これを踏まえ、ここではライフサイクル仮説が示す平均余命および、平均余命プラス10年の長寿想定までに資産と収入の合計額を使い切る金額を合理的消費額とした上で、実際の消費水準と比較して図表2に示した。すると、60~69歳では、ほぼ長寿想定水準での消費が行われているが、70歳以上では長寿想定をかなり下回る。

【図表2】 平均的および長寿想定での合理的消費額と実際の支出金額(万円/年)

60~69歳では長寿リスクに備えるが、70歳以上では支出傾向は抑制的になる

(注1)合理的消費額は、貯蓄額と収入との合計を平均余命年数および長寿想定(平均余命にプラス10年)の年数で除した年間の消費金額を指す。

(注2)可処分所得と消費支出については、家計調査 家計収支編から「世帯主の年齢階級別1世帯当たり1か月間の収入と支出」、2人以上世帯のうち無職世帯を参照し、2021年から2023年の平均値を算出した。

(注3)貯蓄については、家計調査 貯蓄・負債編から「世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」、2人以上世帯を参照し、2021年から2024年の平均値を算出した。

(参考) 総務省「家計調査」(https://www.stat.go.jp/data/kakei/2.html)、厚生労働省「簡易生命表」(https://www.mhlw.go.jp/toukei/saikin/hw/life/life23/index.html)を加工して作成

高齢者の消費行動とその特性

高齢者が優先的にお金を使いたい対象は?

ここからは、高齢者が実際にどのような財やサービスを消費しているのかを確認したい。

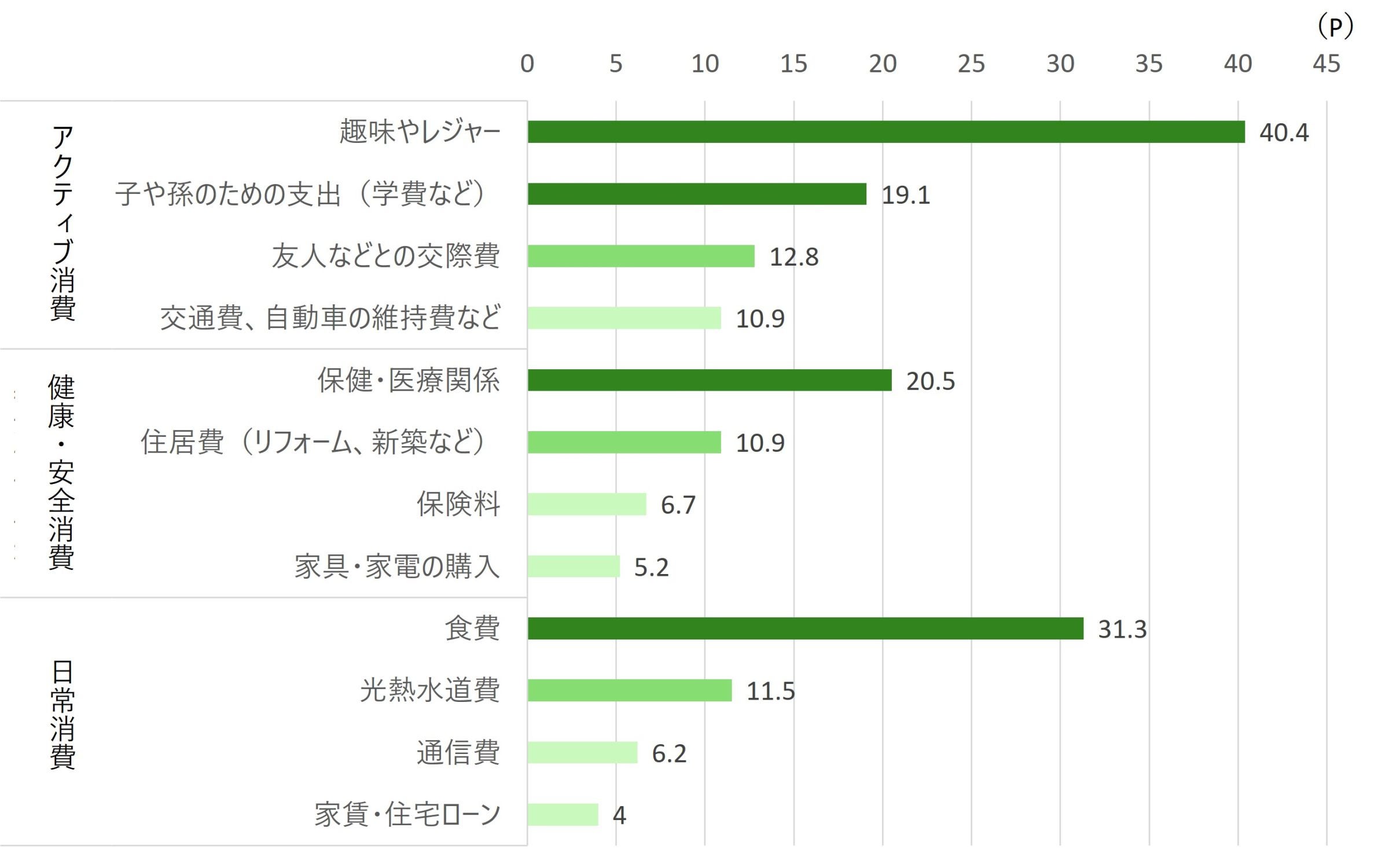

図表3で示すように、内閣府による「高齢者の経済生活に関する調査結果」では、趣味やレジャー、友人との交際費、また子どものための支出をはじめとした、アクティブ消費の志向性が高い。こうした、家族やコミュニティとのつながりによって喚起される、「つながり消費」の志向性が比較的強く現れている。

次に、日常消費では食費が目立っている。詳細は後段で触れるが、これは日常的な基礎的支出にかかる「節約志向」と読み取ることができよう。最後に、健康・安全消費があり、これは、心身の健康にかかる「ヘルスケア・セルフメディケーション志向」と「家・暮らしの安全志向」という2点で理解できる。

【図表3】 60歳以上へのアンケート「今後、優先的に使いたい支出項目(複数回答)」

アクティブ消費、健康・安全志向、日常消費として特徴づけられる

(注) 質問項目名は内閣府調査項目によるが、アクティブ消費、健康・安全消費、日常消費の分類はDTFAインスティテュートによる

(参考) 内閣府「令和元年度 高齢者の経済生活に関する調査結果(全体版)」(https://www8.cao.go.jp/kourei/ishiki/r01/zentai/index.html)を加工して作成

70歳以上の消費志向の特徴

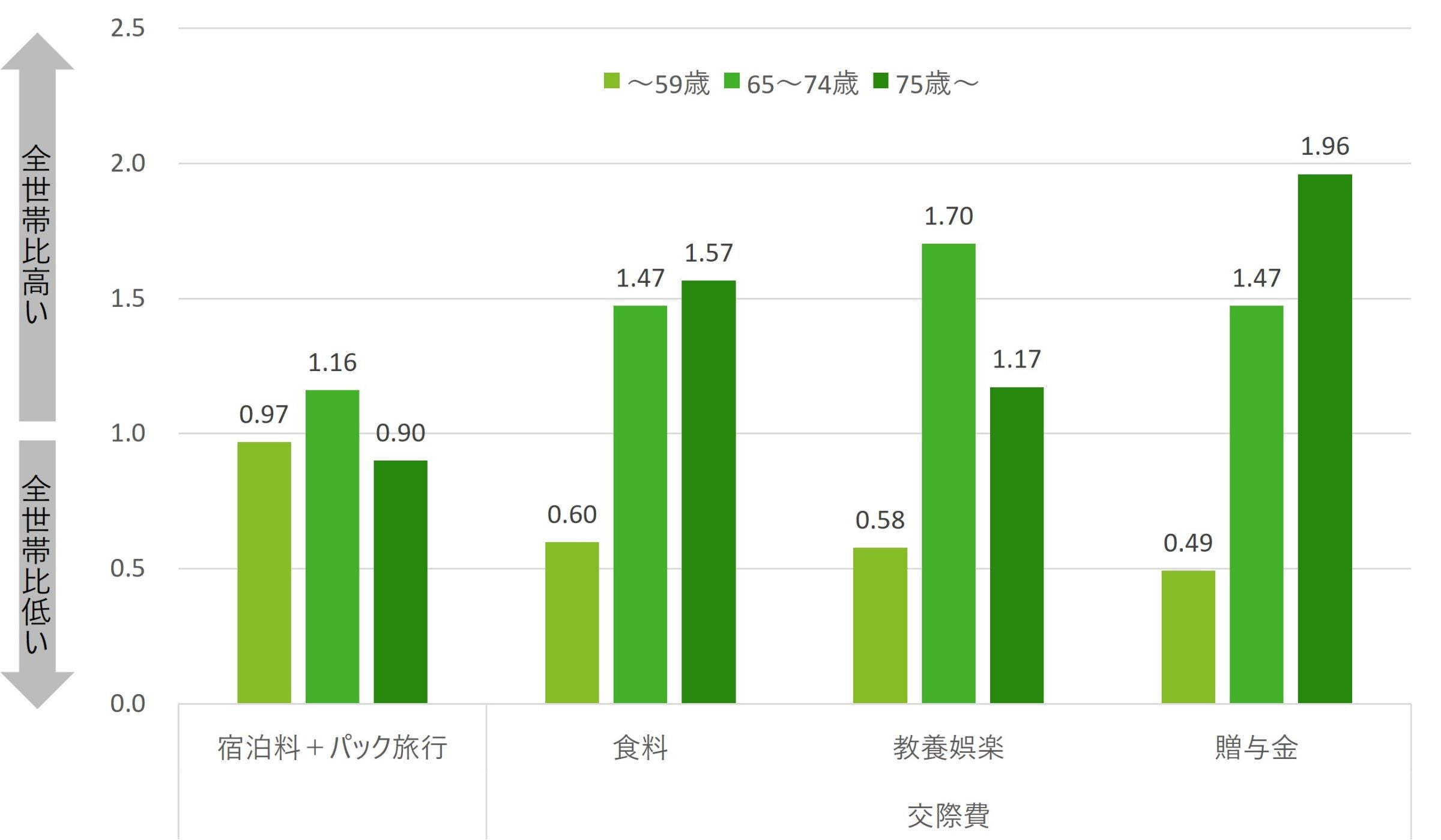

先ほどの3つの支出意向に着目し、実際の支出志向の度合いに関する特化係数[1]を算出した。

特化係数は、全世帯と比較して、特定の品目の支出傾向が相対的に高いか低いかを、1.0を基準値として読み取れる。なお、この特化係数は傾向を把握するものであり、金額の規模感を示すものではないことに留意されたい。また、分析したのは、「家計調査(家計収支編)」から世帯主の年齢階級別1世帯当たり1か月間の収入と支出、2人以上世帯について、期間は2021年から2023年を対象としている。

①アクティブ消費

高齢者世帯では、「交際費」が相対的に高い。このうち食費は、集会のために購入する食品や飲料、お中元やお歳暮などの季節の贈り物、近隣の会合などで持参する手土産など、子どもや孫、近隣など世帯外への支出が該当する。教養娯楽費は、贈答用のチケットのほか、友人や知人との親睦、娯楽活動に関する支出(カラオケ、ボウリングなど)で構成される。贈与金は高齢者世帯が子世帯との良好な関係を維持したいという願いの表れでもあり、世代間の金銭的なつながりを示す重要な指標でもある。

また、宿泊料+パック旅行は65~74歳の前期高齢者では高く、体力低下に伴って後期高齢者では低下する。しかし、段階を細かく見ると、85歳以上では大きく低下するが、75~79歳で1.11、80~84歳でも1.08と、強い支出意向が長期間にわたって続くことが特徴である。

【図表4】 アクティブ志向消費(宿泊料+パック旅行、教養娯楽・食料・贈与金)の特化係数

高齢者は旅行志向が強い。また、食事や会合をはじめとした“つながり消費”が読み取れる

(注) 項目名は家計調査によるが、アクティブ消費、健康・安全消費、日常消費のクラス分けはDTFAインスティテュートによる

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

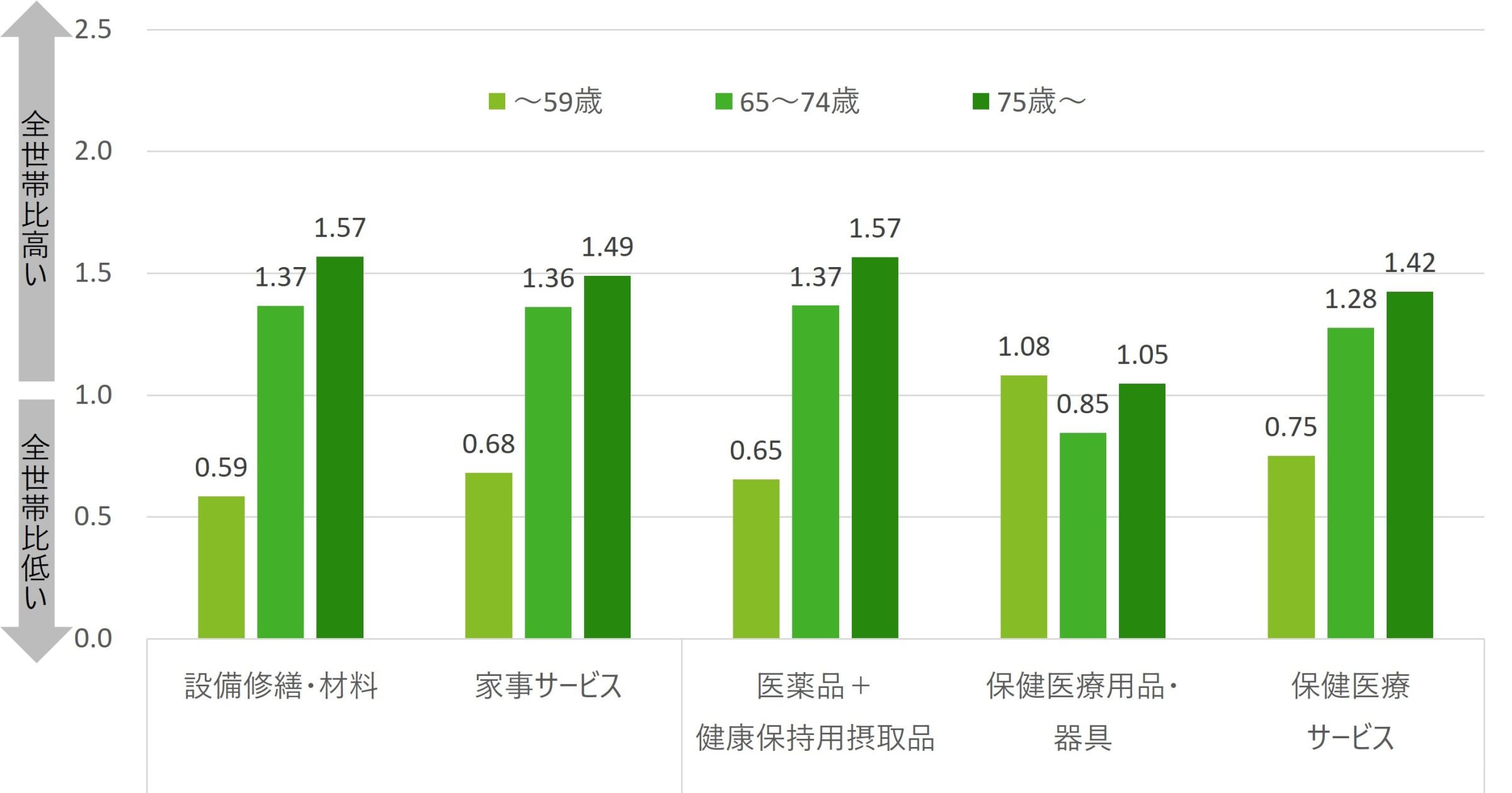

②健康・安全志向の消費

高齢者世帯では、保健医療費および住居費の中では設備修繕費、家具・家事用品の中では家事サービスが高いことが特徴である。「家・暮らしの安心安全」および、「ヘルスケア・セルフメディケーション」の必要性が、年代を問わず高齢者にとっては高いからである。

とりわけ、住宅リフォームについては、医科用診療代やマッサージ、その他民間療法も含むヘルスケアに匹敵する支出水準である。住宅リフォーム推進協議会による「住宅リフォーム契約者実態調査」においても、検討者のうち52.6%、実施者のうち38.2%を60代以上が占める。年数を重ねて、「設備や機器が古くなったこと、壊れたこと」が主要な理由となっている[2]。

家事サービスについても、加齢に伴う身体機能の低下を受けて、炊事、洗濯、掃除などの基本的な家事を代行するサービスが選ばれている。このほか、介護保険制度による在宅サービスなどの提供を通じて、供給サイドが高齢者のニーズを拾い上げてきたことが水準感の高さの背景にある。

【図表5】 健康・安全志向にかかる消費(設備修繕・材料、家事サービス、保健医療関連)の特化係数

リフォーム(設備修繕)と家事サービス支出は医療関連支出に匹敵。支出傾向も薄まらない

(注) 項目名は家計調査によるが、アクティブ消費、健康・安全消費、日常消費のクラス分けはDTFAインスティテュートによる

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

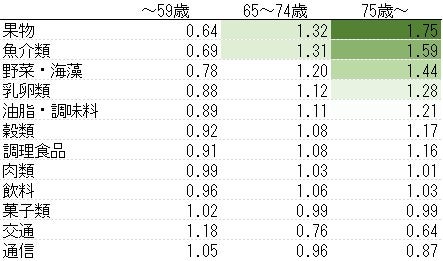

③日常消費

日常消費では生鮮食品がより好まれるようになる。ただ、生鮮食品は購買頻度が高く、市況の変動も激しいことから、日常生活に負担感を感じる原因にもなる。前出の内閣府調査では、よりお金をかけたいものとして食品が挙げられている背景には、こうした財としての性質があろう。直近、2021年以降の物価上昇局面においては負担感を覚えやすい環境にあった。

生鮮食品の中で、果物の特化係数は1.32から1.75、魚介類は1.31から1.59、野菜・海藻も1.20から1.44と、前期高齢者から後期高齢者に向かうにつれて高まる傾向にある。生鮮肉および加工肉については、85歳以降になると激減するが、75歳~84歳は1.04から1.10と、大きな落ち込みはない。また、調理食品については65~74歳は1.08だが75歳以降は1.16に上昇する。これは加齢に伴って家事労力の削減ニーズが高まっていると見られ、注目できよう。

【図表6】 日常消費(食費・交通・通信費)の特化係数

市況変動の激しい品への嗜好性が現役世代よりも強いため、負担感を感じやすいのでは

(注) 項目名は家計調査によるが、アクティブ消費、健康・安全消費、日常消費のクラス分けはDTFAインスティテュートによる

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

伸びる市場と縮む市場は?

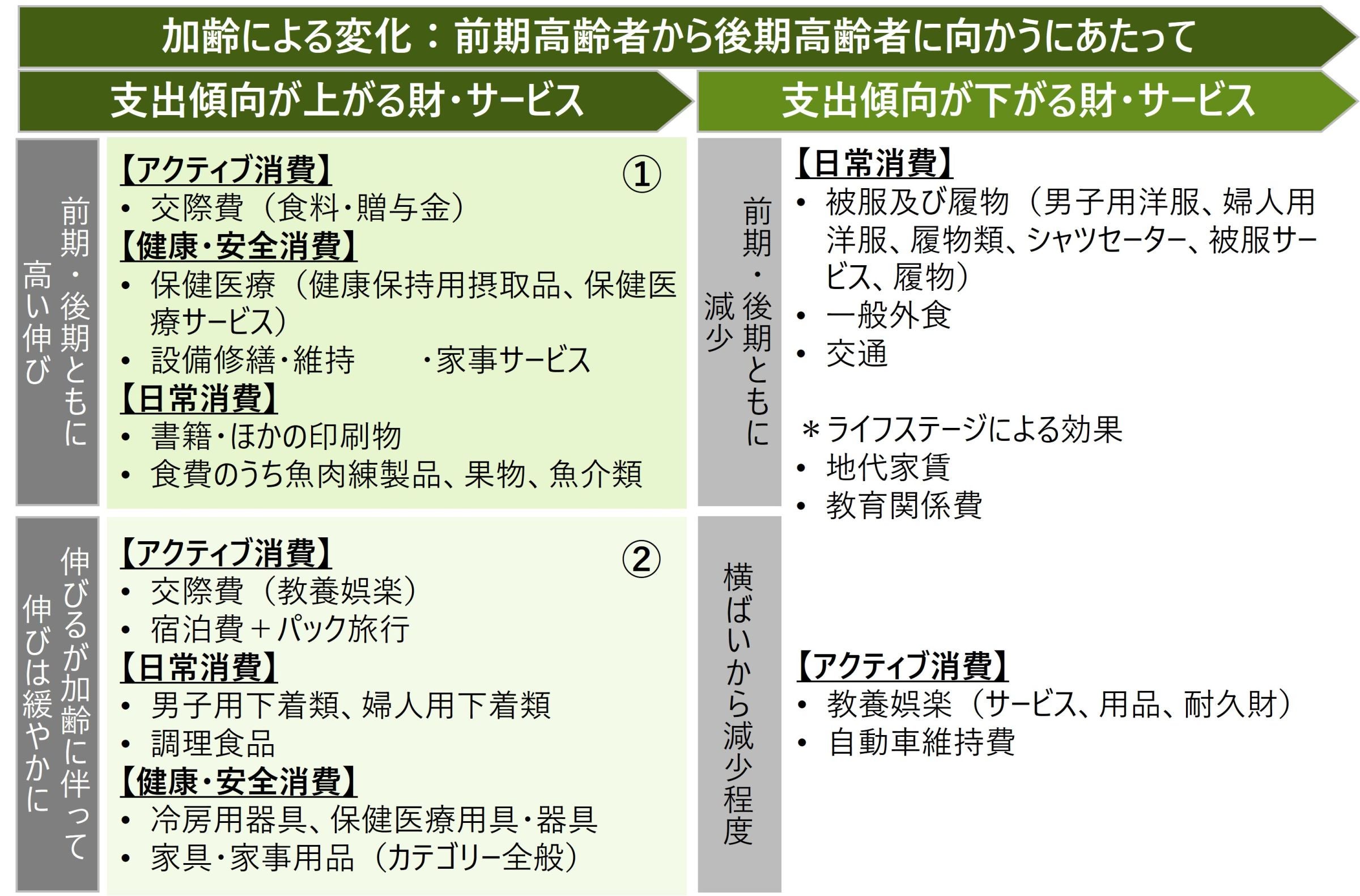

重高齢社会の深まりを控えてコンシューマー産業は、高齢者の消費が期待できる市場と、逆に縮小する懸念が高い市場とを見出して備える必要がある。そこで図表7では、加齢効果による消費志向性の変化予想を品目別にまとめた。

交際費のうち食品、贈与金、保健医療、リフォーム関連や暮らしの安全安心にかかわる家事サービス、また日常消費の中でも生鮮食品は、一貫して高い需要が見込まれる。一方で、緩やかながら伸びが見込める品目は、日常消費の中では調理食品、健康・安全消費の中では保健医療用具・器具あたりである。交際費の中の教養娯楽費や、宿泊費+パック旅行は、体力低下などによる外出機会の減少を背景に、伸びは小幅にとどまるだろう。

一方で、下着を除く被服および履物全般と一般外食、教養娯楽費、自動車維持費は減少すると予想される。

【図表7】 加齢に伴って消費志向が上下する財・サービス

加齢効果によって支出の志向性には相応の傾向が見て取れる

(注1) 支出傾向が高まるものは、65~74歳の特化係数が1.0以上で、59歳までと比較して65歳~74歳および75歳以上それぞれで、どの程度伸びているかによって品目別に順位付けした。支出傾向が下がるものは、65~74歳の特化係数が1.0未満での減少トレンドを順位付けしたもの

(注2) 地代家賃と教育関係費はライフステージが変化したことによる効果なので本論では特段考慮しない

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

コロナ禍によるリスク要因と構造変化

将来を見通すうえで、新型コロナ前後の比較から、ある種の時代効果[3]を検討したい。

加齢による効果であれば、高齢世帯の各支出項目の特化係数は、基本的に大きくぶれることはない。しかし、新型コロナ前後での比較では顕著な変化が認められ、リスクと構造変化の兆しが読み取れる。特に変化の大きかったものを図表8のように整理した。

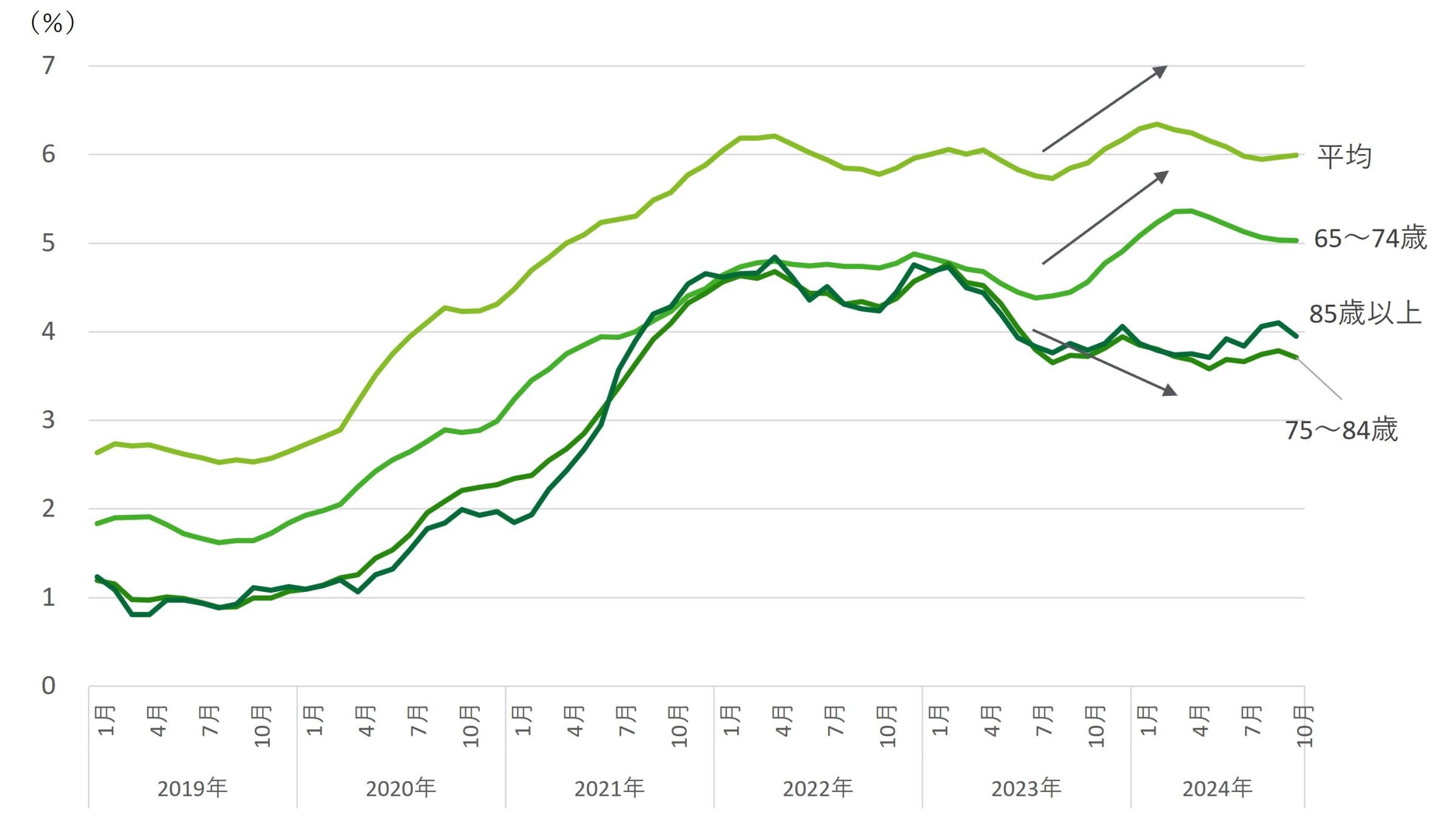

【図表8】 コロナ前後で特化係数が特に変化した項目(70歳以上)

構造的変化やリスク要因が示唆される

.jpg)

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

まず、高齢者がデータ通信に一定以上のコストをかけるようになったのはこの約10年での大きな構造変化であり、これについては今後も伸びが想定される。

現状は70歳以降で2015~17年平均と2021~23年平均とを比較すると、特化係数は0.68から0.91へと大幅に上昇している。総務省の「通信利用動向調査」[4]においても、2023年調査段階で、高齢者のスマートフォン利用率は60代78.3%、70代49.4%、80代でも17.8%となっており、普及が進んでいる状況が確認できる。これは10年後の80代は半数がスマートフォンやそれに類するITリテラシーを備えていることを意味しよう。また同調査によると、SNSについても、60代が76.7%、70代は66.6%、80代でも52.6%が、「従来からの知人とのコミュニケーションのため」を主目的として利用している。コンシューマー産業は事業戦略上、高齢者のオンライン消費を必要がある。

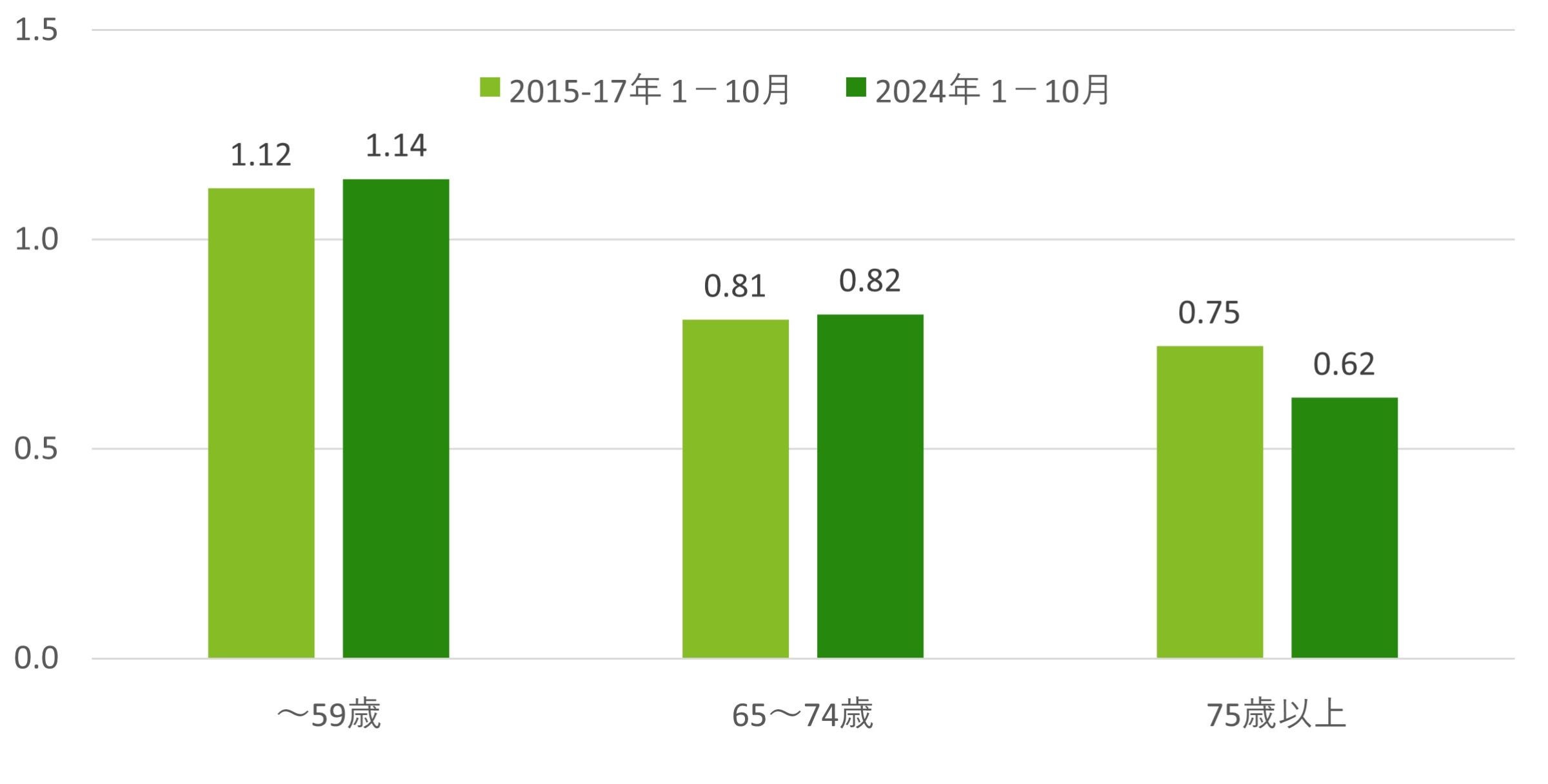

次に、高齢者の活動再開が遅れているのではないか。2023年段階の交通費は70代以降では、2015~17年平均と2021~23年平均の特化係数を比較すると、0.1ポイント減となっている[5]。直近の2024年1~10月2015~17年平均の同時期と比較しても、後期高齢者の移動費の特化係数はコロナ前に戻っていない(図表9)。これには徒歩などコストのかからない移動は入らない。さらに、WHILL株式会社が2023年1月発表した調査結果[6]によると、高齢者の半数がコロナ前よりも外出頻度を減らし、友人や近所との交流や外出意欲も半減させている。

【図表9】 交通費の特化係数のコロナ前と直近(2024年1~10月)との比較

後期高齢者の移動量はコロナ前の水準に戻っていない

(参考)総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)を加工して作成

最後にインフレの影響である。消費者物価は2021年以降現在に至るまで上昇局面が続いているため、節約志向が継続している[7]。とりわけ、では建設資材コストにつれて建設工事デフレーターが上昇を続け[8]、住宅支出も急減している。内閣府の調査[9]によると、身体が虚弱化した際に住宅を「何もせずそのまま住み続ける」と答えた割合は45%と最多で、「改修して住み続ける」または「改修済み」と答えた割合(複数回答)は65~69歳で30.5%、75~79歳で22.3%にとどまっている。必要に迫られながらも施工に踏み切れない高齢者世帯が増えていることも想定される。

高齢者が消費の主体になる社会に備える

重高齢社会における消費のポテンシャルはどこにあるのか?

ここからは、企業がいかに高齢者消費を活性化しうるかを論じたい。ポイントになるのは自然体で伸びが想定される需要(図表7の①)をさらに伸ばすとともに、伸びが小幅にとどまっている需要(図表7の②)の需要をさらに掘り起こすことである。

高齢者のオンライン化を商機に

ITリテラシーを高め、オンラインでの購入を増やす高齢者に対応することで、社会課題の解決と需要の拡大が図れるのではないか。

国土交通省によると、地方都市在住の75歳以上の高齢者が無理なく休まずに歩ける距離の平均は350m未満[10]であるが、この範囲内を標準的な商圏としている小売事業者はスーパーよりも割高なコンビニエンスストアだけである。高齢者は生鮮食品への嗜好性が強く、体力の低下を背景に調理食品へのニーズがあることを踏まえると、食の供給インフラとしてのに社会的役割が期待される。

コロナ禍の期間中に、リアル店舗での買い回りが難しくなったことから、緊急避難的に食品のEC(電子取引)化が進んだことが、図表10でも確認できる。足元ではリアル店舗への回帰によって伸び悩んでおり、後期高齢者層でその傾向が顕著である。ただし、ITリテラシーが特に高い前期高齢者層では、全世帯平均と同様の利用率の伸びが確認できている。今後10年を見据えると、オンライン化が進んだ高齢者による食のEC化が期待できよう。

【図表10】 世帯主の年齢階級別の食のEC化率(参考値)

コロナ禍以降、食のEC化は進んだ。スマホ普及率の高い前期高齢者は伸びが継続

(注1)食のEC化率は、「家計消費状況調査」2人以上世帯の食費計を、「家計調査」2人以上世帯の消費支出項目のうち、食品で除した値。厳密には内数にならないことから参考値とした

(注2)経済産業省「令和5年度我が国における電子商取引の実態調査」(https://www.meti.go.jp/press/2024/09/20240925001/20240925001.html)では食品、飲料、酒類のEC化率は2023年4.29%であった

(参考) 総務省「家計調査(家計収支編)」 (https://www.stat.go.jp/data/kakei/2.html)、「家計消費状況調査」(https://www.stat.go.jp/data/joukyou/index.html)を加工して作成

こうしたオンライン化に対応することは、図表7の①にある健康・安全消費にかかわる保健医療サービスについても同様に、社会課題への対応が新規市場の開拓につながる[11]。こうした取り組みは、ドラッグストアや調剤薬局といった店舗型の事業者のみならず、物流も含めた多様な事業者が機能を磨きチャレンジしている領域でもある。各社の連携が新たな市場を創出する可能性がある。

つながりの再構築で活動再開を後押し

高齢者の外出を促し、その消費を回復に導く要因の1つは、子ども世帯とのつながりではないか。

とりわけ、図表7の②で言及したアクティブ消費のパック旅行と宿泊費については、ソニー生命の2024年調査[12]においても、今後、孫としたいことを聞いたアンケートで「外食」が54.3%、「旅行」が50.7%と上位に位置している。加えて、子世帯との結びつきによって、高齢者の消費が改めて活性化する可能性があることも、2016年の第一生命経済研究所の調査[13]で指摘されている。同調査では具体的に、子や孫とのレジャー・旅行の費用の多くを親世帯が負担したケースが83.2%に達した。老後の生活資金が心配と答えた高齢者世帯でも、75.8%が多めに費用を負担したと回答している。

こうした潜在需要発掘のため旅行会社はすでに、三世代旅行を促すキャンペーンや旅行商品開発などを進めてきた。さらなるコンテンツ充実は消費をさらに促すのではないか。政策面においても、2016年4月の障害者差別解消法の施行を受けて、誰もが安心して旅行を楽しめる「ユニバーサルツーリズム」に向けた環境整備が進められている[14]。重高齢社会でレジャー・旅行消費を促す上では、事業者側のメニュー充実だけでなく、受け入れる観光地側でのインフラ整備も必須となろう。

孤独化への取り組みも急務である。内閣府によると、2023年度の調査では「親しい友人・仲間がたくさんまたは普通にいる」という高齢者の割合は46.8%と、コロナ禍前だった2018年の72.2%から大幅に低下した。とりわけ一人暮らしで、その傾向が顕著だったとされている[15]。コロナによる影響も踏まえつつ、高齢者が望まない孤独や孤立に陥らないようにする対策が必要である。

こうした対策の主体として、一義的には地域や社会、自治体が挙げられよう。しかし、地域密着のコンシューマー産業、とりわけ小売業は地域にコミットすることで問題解決に貢献できる。実際にドラッグストアが薬剤師や医療材料メーカーと連携して、地域の高齢者のコミュニティ作りを手助けする動きがある。コンビニエンスストアが福祉サービス企業とフランチャイズ契約を結び、高齢者だけでなくその家族の支援も視野に入れたサービスを手がけるケースもある。こうした地道な取り組みは収益にブラスになるだけでなく、遅れを見せている高齢者消費の回復にも有効ではないか。

インフレ対応では「コト消費」開拓も有効

厚生労働省の2023年の調査[16]によると、生活が苦しいと感じる高齢者世帯は59%と、同調査開始以来で最も高くなった。背景には物価上昇による年金の目減りがあり、前節の図表8で示したように高齢者は耐久財などへの支出を抑制している。

こうした負担感を軽減するために事業者サイドは、モノではなくサービス自体の代価をもらい受けるサブスクリプション型などを浸透させるべきではないだろうか。とりわけ、家事サービスについては高齢世帯においても需要が拡大している。空調機器などについてはすでに、一部の事業者が国内外でサブスク型の試験的なサービスを手がけているインフレという外部環境を奇貨に、こうしたサービスの事業化を目指すのも一案のはずである。多様なサービスによってコト消費を掘り出すことは、これからの企業にとって不可欠となるだろう。

重高齢社会をコンシューマー企業が乗り切るために

アクティブシニア、孤独化、下流老人、老々介護など、高齢者を取り巻く環境は多様である。インフレや社会保険不備などのリスクも多い。本来はそうしたリスクを切り分けて緻密な議論をすべきところだが、本論では、家計調査に基づき平均的な消費者としての高齢者の姿を想定した。こうした議論ではこぼれ落ちる論点もあるかもしれないが、過度な不安、同情や悲観を排して客観的になれるメリットもある。

これまで見てきたように、高齢者の消費志向性はコロナ禍やインフレ、構造的変化の影響を受けており、コンシューマー産業も変化への対応を迫られている。重高齢社会と向き合い、高齢者の消費を活性化させるには「つながり消費」・「オンライン化する消費者」・「インフレ対応」の3つの観点からのアプローチが不可欠であろう。

<参考文献・注釈>

[1] 特化係数は、あるグループ内での特定の項目の比率を、全体における特定の項目の比率で除し、あるグループ内における特定の項目の集中度を示す指標。地域の産業構造を分析する際に用いられることが多いが、家計消費の分析においても、大淵寛・森岡仁「人口減少時代の日本経済」(原書房 平成18年)や参議院第二特別調査室「高齢者消費について」,立法と調査2013.11,No.346 があり、本稿はこれらに倣った。

[2] 一般社団法人住宅リフォーム推進協議会「2020年度住宅リフォームに関する消費者実態調査」(https://www.j-reform.com/publish/pdf/jitsurei-R2-c.pdf)

[3] 通常、時代効果はコホート分析の用語であるが、ここでは比較可能な2021―2023年平均と2015―2017年平均の二時点間における各項目についての特化係数の差を取り、変化の大きい項目について個別に要因を検討した

[4] 総務省「令和5年通信利用動向調査」(https://www.soumu.go.jp/johotsusintokei/statistics/data/240607_1.pdf)

[5] 特化係数の差が概ね0.01~0.03ポイント程度に収まる場合は、その係数の水準は加齢効果によるものと判断した。一方でそれよりも大きい変動がある場合、何らかの時代効果が想定される。

[6] 「コロナ流行から3年:シニア世代の外出・社会参加影響調査結果」2023/1/12,WHILL株式会社

調査期間は2022年12月6日~16日、65歳以上の男女600名(平均年齢74.3歳)対象。コロナ中とコロナ後のシニア層の移動を比較的したモビリティ調査(https://prtimes.jp/main/html/rd/p/000000107.000011151.html)

[7] 中川朗,2024.「消費環境トラッカー 2024年11月号 収益環境が厳しさを増すB2C企業に求められる戦略」DTFAレポート( https://faportal.deloitte.jp/institute/report/articles/001144.html)

[8] 三澤文香,2024.「建設分野における物価等動向について」みずほリサーチ&テクノロジーズ(https://www.mizuho-rt.co.jp/publication/report/2024/construction2410_01.html)

[9] 内閣府「令和6年版高齢社会白書」第3節<特集>高齢者の住宅と生活環境をめぐる動向について(https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/gaiyou/s1_2.html)

[10] 国土交通省,2017.3.10「高齢者の生活・外出特性について」高齢者の移動手段の確保に関する検討会第一回配布資料 (https://www.mlit.go.jp/common/001176318.pdf)

[11] 稲垣 良子,2024.10.15,「Amazon ファーマシー参入のインプリケーション」みずほ銀行産業調査部 Mizuho Short Industry Focus Vol.233(https://www.mizuhobank.co.jp/corporate/industry/pdf/msif_233.pdf)

[12] ソニー生命,2024.9.5「シニアの生活意識調査2024」(https://www.sonylife.co.jp/company/news/2024/nr_240905.html)

[13] 第一生命経済研究所,2016.10.24,「高齢夫婦世帯における子や孫とのレジャー・旅行」(https://www.dlri.co.jp/pdf/ld/2016/news1610.pdf)

[14] 観光庁,2024.10.11,ユニバーサルツーリズムの普及・促進に関する事例集を作成しました(https://www.mlit.go.jp/kankocho/topics06_00025.html)

[15] 内閣府「令和6年版高齢社会白書」第3節<特集>高齢者の住宅と生活環境をめぐる動向について(https://www8.cao.go.jp/kourei/whitepaper/w-2024/html/gaiyou/s1_2.html)

[16] 厚生労働省「2023(令和5)年国民生活基礎調査」 (https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/03.pdf)

*ウェブサイトはいずれも2024年12月20日閲覧