今般の経済対策は5つの柱で構成され、その一つの柱である日本経済の「成長力強化」に関する目玉政策として盛り込まれたのがイノベーションボックス税制だ。国内で自ら研究開発した特許権などの知的財産から生じる所得に対して優遇する税制を創設するとして、2024年度税制改正で検討・結論を得ると明記された(※1)。経済対策では財源の裏付けとなる補正予算に関連する政策が中心となるのが慣例で、今回税制を取り上げたのは異例ともいえる。

イノベーションボックス税制をめぐっては、これまでも日本経済団体連合会(経団連)から要望が行われてきたが実現してこなかった。ある政府関係者は「日本の成長のカギは付加価値の高い産業を作ることにある。経済対策に盛り込んだのは、これまで取り組んでこなかったチャレンジングな政策に挑むという意思表明」と解説する。こうした企業の無形資産投資を後押しする機運が高まった背景には、諸外国が政策的にイノベーション投資を促進するなかで、同等の競争条件を求める声が強まっていることがある。そこで、まずはイノベーション投資に関する我が国と諸外国の現況を整理したい。

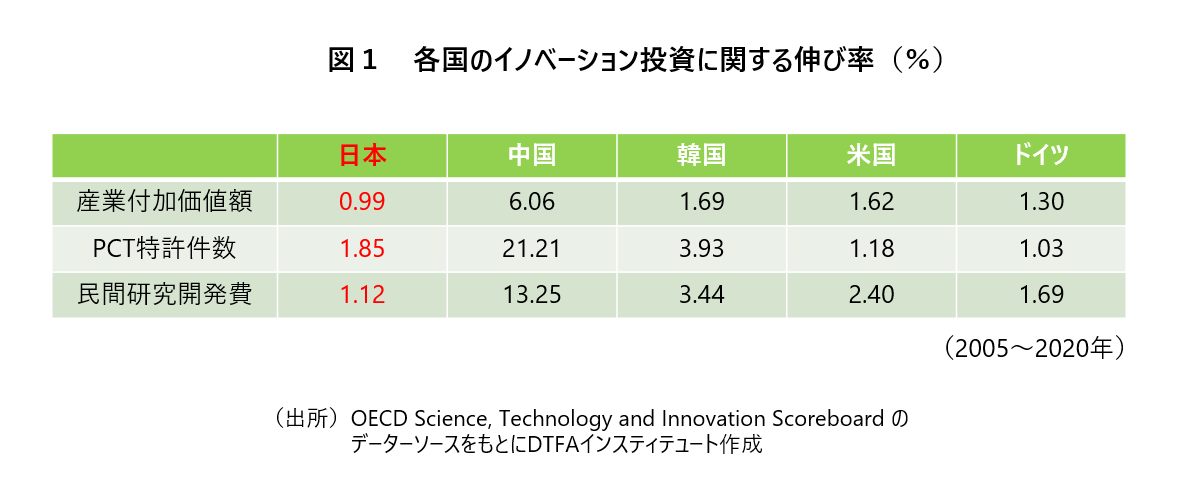

製品・サービスのなかで企業の生産活動によって新たに生み出された価値を数値化したものに付加価値額がある。経済協力開発機構(OECD)の統計によると、日本の産業付加価値額は、2005~2020年の伸び率(名目値)でみると主要な諸外国と比較して低い。一方、国際出願したPCT特許件数については、米国やドイツと比べ相対的に高い水準の伸びを示している(※2)。こうした構図からは、日本は獲得した特許を社会実装し、収益を上げるというビジネスモデルを構築できていない課題が浮かび上がる(図1)。

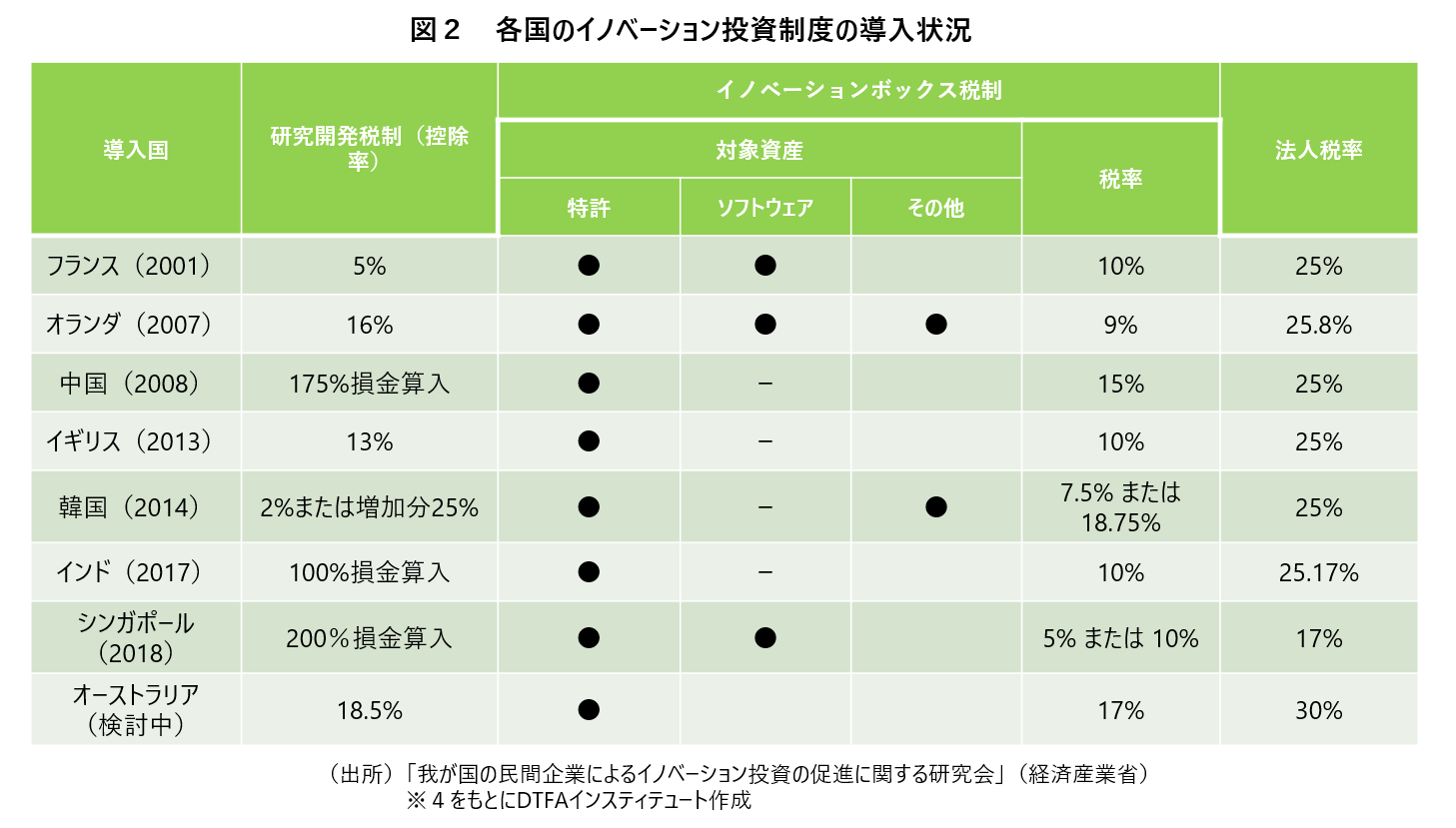

また、民間研究開発費も低い成長率にとどまっている。研究開発を促す税制として国際的に導入されているのが、研究や開発段階での投資(=インプット)に着目した研究開発税制と、研究開発の成果を知財化し、社会実装することで得られた収益(=アウトプット)に着目したイノベーションボックス税制の二つだ。日本でも研究開発税制は既に導入され、手厚い優遇税制が実施されている。イノベーションボックス税制は2000年代に欧州で導入が始まったが、導入国に無形資産の所有権を移し、課税所得の移転を人為的に操作する「課税逃れ」に利用されうる有害税制との批判があった。そうした経緯からOECDは2015年にイノベーションボックス税制の導入に関する大まかな枠組み(ネクサスアプローチ)を示した(※3)。国際的なルールができたことで、近年韓国やインド、シンガポールなどのアジア各国でも導入する動きが広がってきている(図2)。こうしたインプットとアウトプットへの税制政策は、車の両輪としてイノベーションの循環を支えるものとして捉えられている。

知財・所得の対象によっては減収差1000億円

年末に取りまとめる与党税制改正大綱に向けて、自民・公明両党は各国における制度間競争を踏まえたうえで協議に入っている。税制には、政策目標を達成するために最適な税制優遇の要件を設定し、インセンティブの構造を変える役割がある。イノベーションボックス税制導入の目標が企業の投資を増加させてイノベーションを促進させることであるならば、既存特許を商業化させて収益を創出し、その資金を元手に新たに特許を開発するというインセンティブが働く制度にすることが望ましい。こうした観点から、制度を活用する企業側が注視すべき議論のポイントを詳述する。

ポイント① 研究開発で得られた無形資産のうち、対象となる知財をどのように設定するか

対象の知財をどこまで含めるかは、この税制の性質に大きく影響してくる。OECDが策定したネクサスアプローチで、対象となる知的財産の範囲として示されたものは以下の3点となる。

- 広義の特許権(特許権、植物および遺伝学的物質に保護を与える知的資産、オーファンドラッグの指定を受けた薬剤など)

- 著作権のあるソフトウェア

- 特定の場合における、有用性、新規性を有する知的資産

注目は、ソフトウェアの著作権を対象とするかどうかだ。図2にあるとおり各国の政策判断によってソフトウェアを対象とするかどうかの扱いは異なっている。一方、昨今のイノベーションのトレンドにおいてはハードよりソフトが主流となっている。経済産業省のイノベーション投資促進に関する研究会においても「ソフトなイノベーションというトレンドは、⽇本の競争⼒を伸ばしていく観点では⼤事である」といった意見も出た(※5)。

また、対象知財として検討することが研究会から指摘された意匠権については、その後経済産業省が行ったヒアリングの結果、デザインの特許に補完して取得するという性質上、意匠権だけで守られている製品やサービスは多くないということが分かっている。イタリアなどでは対象としていることもあり、デザインドリブンによるイノベーションも促進していくというメッセージ性を加味する場合は対象に入ってくる可能性もあるだろう。なお、商標権などのマーケティングの成果としての知財は、ネクサスアプローチにおいて対象とされていないことには留意が必要である。

ポイント② 対象となる所得をどのように設定するか

対象所得として想定されるものとして、ライセンス料による収益、譲渡収益、知財を組み込んだ製品の収益の3つが挙げられる。オープンイノベーションが諸外国に比べて活発でない日本では、ライセンス料による収益や譲渡収入は制度全体の規模感には影響しないと見られている。焦点となるのが、知財を組み込んだ製品の収益である。日本はモノ作りに強みがあり、国際的な競争力の源泉にもなっている。そうした観点から、イノベーションボックス税制を推進する経済産業省は「大きなインパクトがある」として対象に含めることを求めている。

その際に課題となるのが、正確な対象所得の算定と算定方法の合理化だ。製品に自社だけでなく他社の知財も含め多く使われている場合、自社の知財由来でない所得を除く必要がある。経産省の研究会では、納税者全体の売上高や利益に占める知財由来の所得の割合から適格所得比率を設定する方法も一つの案として示された。経産省の試算によると、所得とポイント①で述べた知財の対象次第では、想定される減収額が1000億円規模で変わってくるという。今後、与党協議を経てどのような対象に収斂するか、注目される。

ポイント③ 支出と所得の追跡をどのように行い、適格支出に含めることのできる支出の範囲をどのように定義するか

ネクサスアプローチが租税回避を抑止する目的で策定されたことは先述のとおりだ。日本でのイノベーションボックス税制の導入にあたっては、ネクサスアプローチに沿ったかたちでの制度設計が求められる。その一つに、研究開発支出と知財から生み出された所得の間に直接的なつながり(ネクサス)を明らかにすることが挙げられる。また、優遇税率の恩恵を受けるための所得の計算式がネクサスアプローチで示されており、計算式の構成要素である国内で自ら行った研究開発のための支出(適格支出)についても、その範囲内で定めることが必要となる。

これらは、企業の使い勝手に大きく影響することから重要な論点である。条件を細かく設定すればするほど精緻な制度になる一方で、使う側の企業にとってみれば申請のための事務作業量も膨大となって使い勝手の良い制度とは言えなくなる。煩雑性が小さく、極力恣意的な要素の入りにくい仕組みといった現実的な検討を求めたい。

戦略的投資としての研究開発

イノベーションボックス税制は研究開発に取り組んでいる企業が重点的に裨益することになる。特許を多く有し、収益源となっている製薬企業はその代表だ。また、制度設計の焦点となっている対象知財にソフトウェアの著作権が含まれればシステム・ソフトウェア企業、対象所得に知財を組み込んだ製品が含まれれば製造業関連の企業にも恩恵が広がる可能性がある。制度設計にあたっては、税の公平原則の観点から一部の企業に恩恵が偏らない制度にする工夫が求められるだろう。一方、これまでのイノベーション投資関連税制の議論では、税制全体で税収を変化させない「レベニューニュートラル」の論理が優先されてきた。そうしたことから、対象となる知財、所得を縮小する方向にすべきだとする意見も政府内にはあり、最後は政治判断に委ねられることになるとみられる。

また、実効性のある税制とするためにはEBPM(Evidence-Based Policy Making)手法に基づいた適切なデータを用いた効果検証と、制度のあり方を不断に見直す仕組みの構築も必要だ。イノベーションボックス税制の適用後に知財由来の所得がどれだけ増えたか、その前段階である研究開発費や知財への再投資がどれだけ増えたかといった項目が評価指標となり得るだろう。日本と同じような政策目標の下、2013年に導入したイギリスにおけるこれらの推移は指標を設けるうえで参考になると考えられる。

企業としては、今般の税制改正により欧州やアジア諸国と同等の競争条件が整うことになる。税制は研究開発拠点を選ぶ際の一つのピースでしかないが、今後どういった知的財産を国内に持ち続けて、企業活動のコアになる付加価値を見出していくかを見直す良い契機になるかもしれない。政府内には、企業は研究開発を戦略的投資ではなくコストセンターとして捉えてきたという厳しい見方もある。研究開発投資が攻めの投資として位置づけられ、国内でイノベーションが継続的に起きるエコシステムが醸成されることが期待される。

<参考文献・資料>

※2 OECD, “Science, Technology and Innovation Scoreboard”