政府の少子化対策で最も予算が必要になりそうなのは、児童手当など経済的な支援策だ。児童手当は2023年度予算案で1.9兆円を計上している。中学生までの子どもを育てる人を対象に、一人当たり月5000~1万5000円が給付されている。

世帯向け給付が手厚いフランスなどに倣い、日本でも児童手当を大幅に増やすべきだとの意見がある。所得制限を撤廃する案や給付する子どもの対象年齢を18歳まで引き上げる案も取りざたされており、これらをすべて実施しようとすると数兆円の予算が必要になる見通しだ。

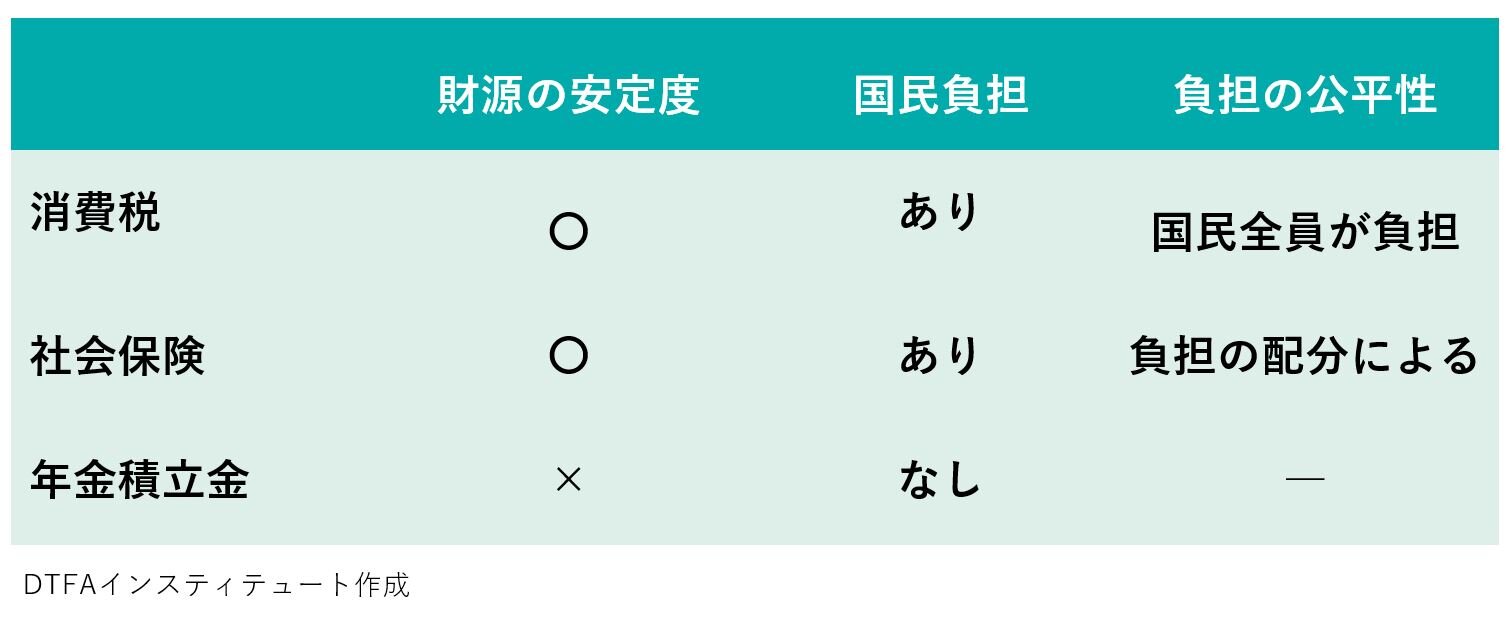

少子化は社会全体に影響する問題であり、費用も社会全体で負担するという考え方に立てば、安定して確保できる消費税は有力な選択肢の一つとなる。しかし、消費税のさらなる引き上げには世論の反発が根強い。

そこで浮上しているのが、社会保険制度を活用するという案だ。年金や医療、介護保険それぞれから拠出し、少子化対策の財源に充てる。少子化対策によって社会保険料を納める人が増えれば、年金や医療などの持続可能性を高めることができるという理屈である。

論点は、実際に導入する場合にそれぞれの制度で負担をどう分かち合うか。負担が現役世代に偏らず、後期高齢者医療制度や介護保険制度でも一定の負担を求めるかがポイントになる。

年金積立金は使える財源か?

大きな財源探しでは、国民負担の発生しない財源を模索する動きが出てくることがある。今回の少子化対策も例外ではないだろう。財源探しも「異次元」と考えるなら、例えば年金積立金なども視野に入ってくる可能性がある。

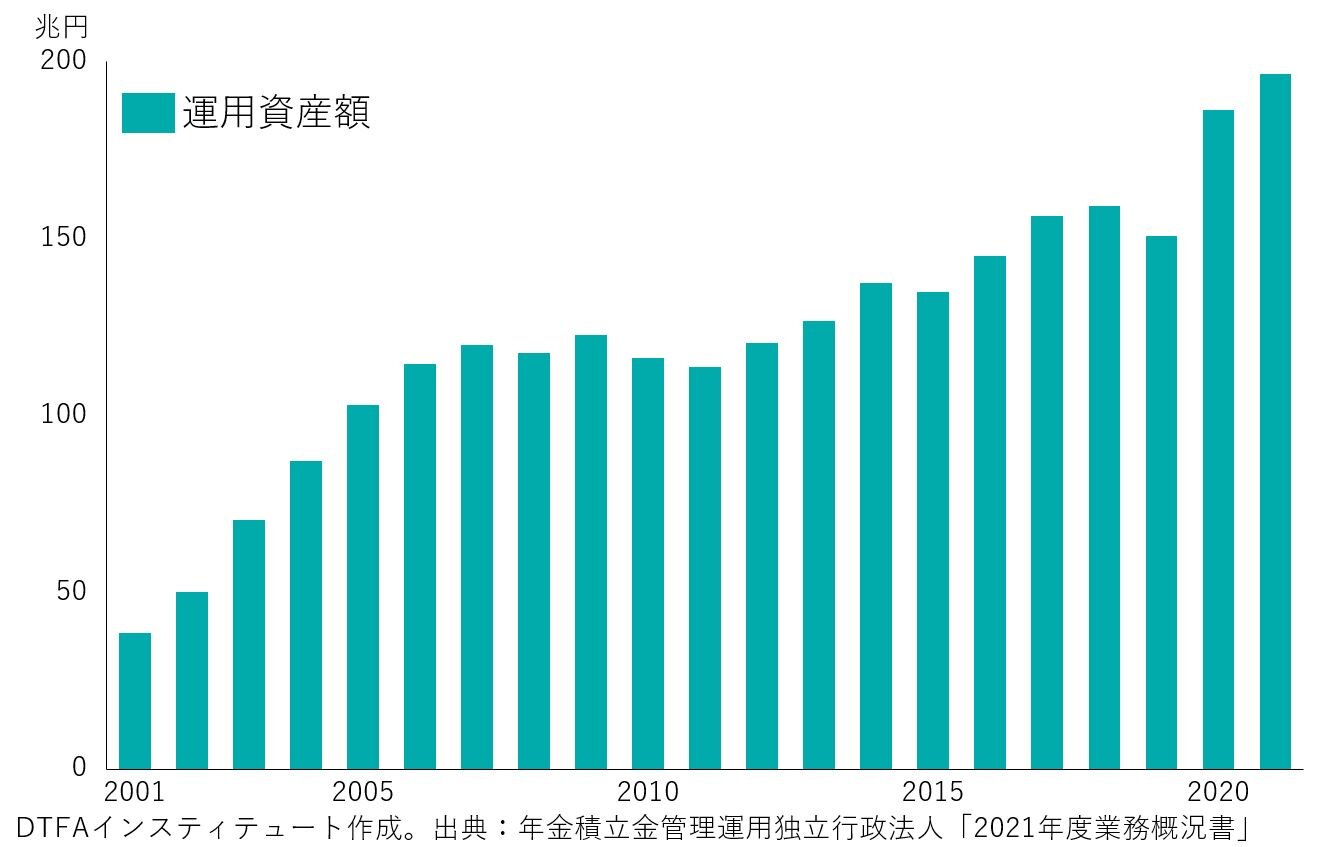

年金積立金は、公的年金の支払いなどに回らなかった保険料である。年金積立金管理運用独立行政法人(GPIF)が市場で運用しており、2022年末時点の運用資産額は約190兆円にのぼる。2001年度以降、21年間の実質的な運用利回りは3.78%で、長期的に確保するよう求められている運用目標(1.7%)を上回っている。

公的年金の財源は現役世代の保険料と国庫負担が主で、年金積立金は補助的な位置づけだ。少子化が進めば年金保険料を払う現役世代が減ってしまうのだから、それを緩和するために年金積立金の一部を少子化対策に回すという理屈は、まんざら空論とも言い切れない。

ただ、年金積立金は市場で運用されており、少子化財源を捻出するための大規模な資産売却は実現困難だろう。特に日本の株式市場ではGPIFが多くの企業の主要株主となっており、売却という話が浮上するだけで相場全体を崩しかねないからだ。定期的に実施する資産のバランス調整の際などに相場に影響しない範囲で資産を現金化することなら可能かもしれないが、価値が変化する市場で運用しているだけに安定財源という面でも過度な期待はできない。

また、年金は関心が高いがゆえに扱いが難しいテーマである。年金積立金は長期で見れば安定した利回りを上げているものの、短期の損失には厳しい目が注がれる。足元では4四半期連続で運用利回りがマイナスとなっており、そうした中で年金積立金を少子化対策の財源として利用するとなれば、賛成意見ばかりではないことは明白である。

以上、消費税、社会保険制度、年金積立金のどれを取っても、少子化対策の財源としてすべての条件を満たすものは見当たらない。しかし、少子化対策は時間との闘いであり、完璧な財源をつくるために時間をかければ手遅れになってしまう恐れがある。年間120万人程度の出生数があった1990年代生まれの人たちは出産適齢期に入り、この最後のチャンスを逃さないためにも前例にとらわれない財源論が必要だ。