世界の自動車産業は、欧州主導で脱炭素への対応と電気自動車(EV)への移行が進んでいる。欧州では新型コロナウイルス感染拡大前から、巨大サプライヤーが電動化の中核技術を押さえようと、積極的にM&Aを進めてきた。

国内ではOEMと系列サプライヤーの関係が強く、自動車・部品メーカーの再編は欧州に比べて遅れ気味だが、OEMが先に動き始めた。OEMは電動化に対応する部品を確保する必要に迫られ、外資を含めた調達先の多様化を進めているのだ。OEM自らが系列の枠を超えようと中で系列サプライヤーとの取引や出資の関係の見直しが検討されている。

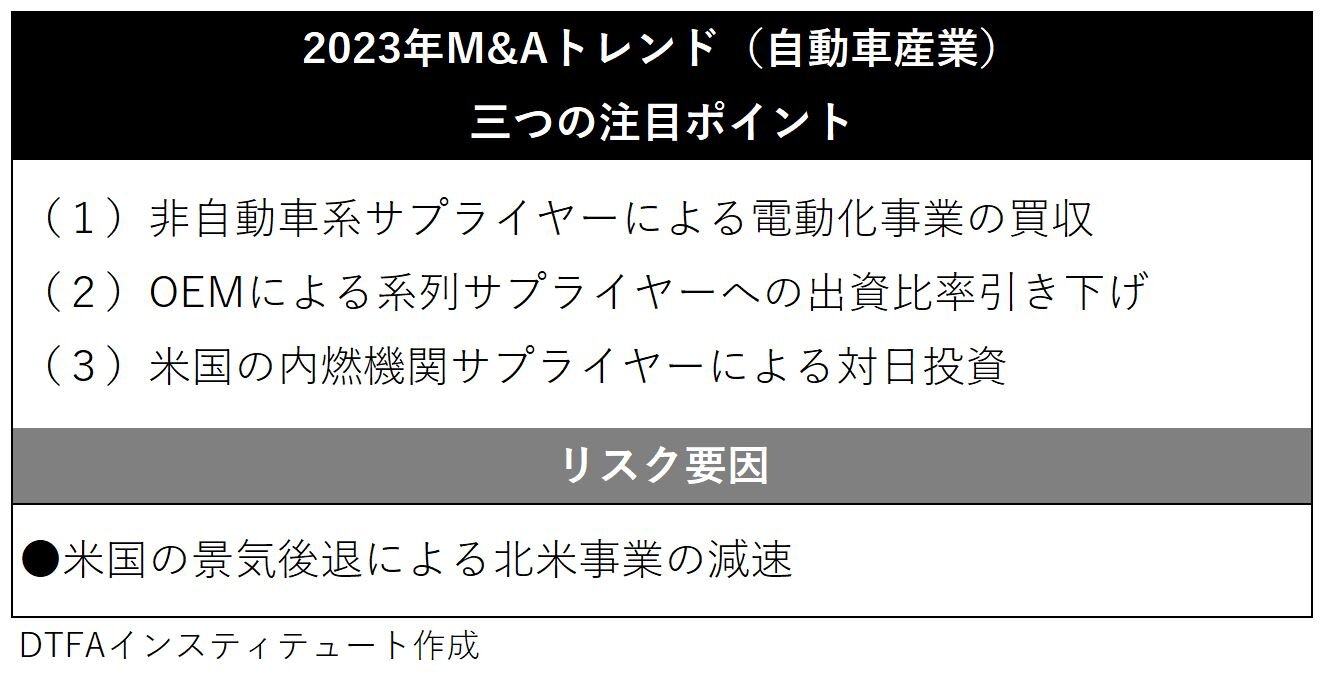

2023年に最も注目すべき三つのポイントは、(1)非自動車系サプライヤーによる電動化事業の買収がどの程度進むか、(2)OEMによる系列サプライヤーへの出資比率引き下げ、(3)米国の内燃機関サプライヤーによる対日投資の行方――である。

(1)非自動車系サプライヤーによる電動化事業の買収がどの程度進むか

自動車産業では、サプライヤー同士のM&Aが加速すると見られる。特に、電機・機械・化学などの大手企業傘下の非自動車系サプライヤーの動きに注目である。非自動車系サプライヤーは資金力に余裕があり、モーターや電装品、電池などEVの中核部品事業を中心に業態を拡充することに意欲的だ。規模を拡大した非自動車系サプライヤーが、OEMとの交渉力、ひいては自動車産業全体での影響力を高める可能性がある。業界再編の触媒となるかどうか。

一方、自動車専業サプライヤーは業界再編を主導するような牽引力に乏しい。コロナ禍での半導体不足によって完成車の生産調整が続き、自動車専業サプライヤーはその直撃を受けて業績が悪化している。半導体不足が解消される23年末頃まで厳しい状況が続くと見られている。

(2)OEMによる系列サプライヤーへの出資比率引き下げ

国内OEMの一部は、系列外や外資のサプライヤーからの調達の拡大を進めている。先述した通り、系列内だけでは電動化に対応する最先端部品を確保できなくなっているからだ。OEMからサプライヤーに対しては「納入先を多角化すべき」「経営の自立性を高めるべき」と“系列離れ”を促すような声掛けもあるという。

サプライヤーへの出資比率を下げるOEMの動きも顕在化している。出資関係というくびきから解き放たれれば、必然的にグローバルな合従連衡の荒波に洗われることになる。サプライヤーがどう動くか。

(3)米国の内燃機関サプライヤーによる対日投資の行方

EVが欧米や中国などで普及する一方、従来型のガソリンエンジン自動車も米国や開発途上国では一定の需要が続くと見込まれる。内燃機関周辺の部品や技術の需要が短期間に消滅することはないとの見方に立ち、米国ではコロナ禍前から、縮小市場で寡占的な地位を目指す「ラストマン・スタンディング戦略」に基づき、サプライヤーが内燃機関事業のM&Aを進めている。

円安基調の下、こうした米企業が対日投資に向かい、国内のエンジン関連サプライヤーの買収に動く可能性はある。それが防衛策としての国内M&Aの引き金になるかもしれない。

●リスク要因:米国の景気後退による北米事業の減速

日本の自動車産業が最も警戒すべきリスクは、「米国の景気後退」→「北米事業の減速」→「構造改革に急ブレーキ」という負の連鎖に引きずり込まれてしまうことである。その間に、欧州勢や中国勢がEV投資や市場開拓、合従連衡を加速させれば、決定的な先行を許してしまうことになりかねない。

既に、米連邦準備制度理事会(FRB)の政策金利の引き上げの影響は、株価下落、業績悪化、人員削減などの形で表れ始めている。米国景気後退となれば、連結営業利益の3割超を北米事業で上げる日本の大手OEMにとって特に影響が大きい。この嵐は厳しいと心すべきであろう。

(協力=DTFA自動車セクター・チーム)