生命保険会社、損害保険会社は2022年までアジアや米国など海外の保険会社・事業のM&A(合併・買収)を進めたほか、国内外のデジタル企業などへの投資に乗り出していた。少子高齢化による生命保険や自動車保険の契約者数の減少に備え、収益源を多角化することが狙いである。

大手保険会社の中には米有力デジタル企業への出資や新領域である介護事業での黒字化といった成功例も見られ始めているが、まだ大きなうねりにはなっていない。

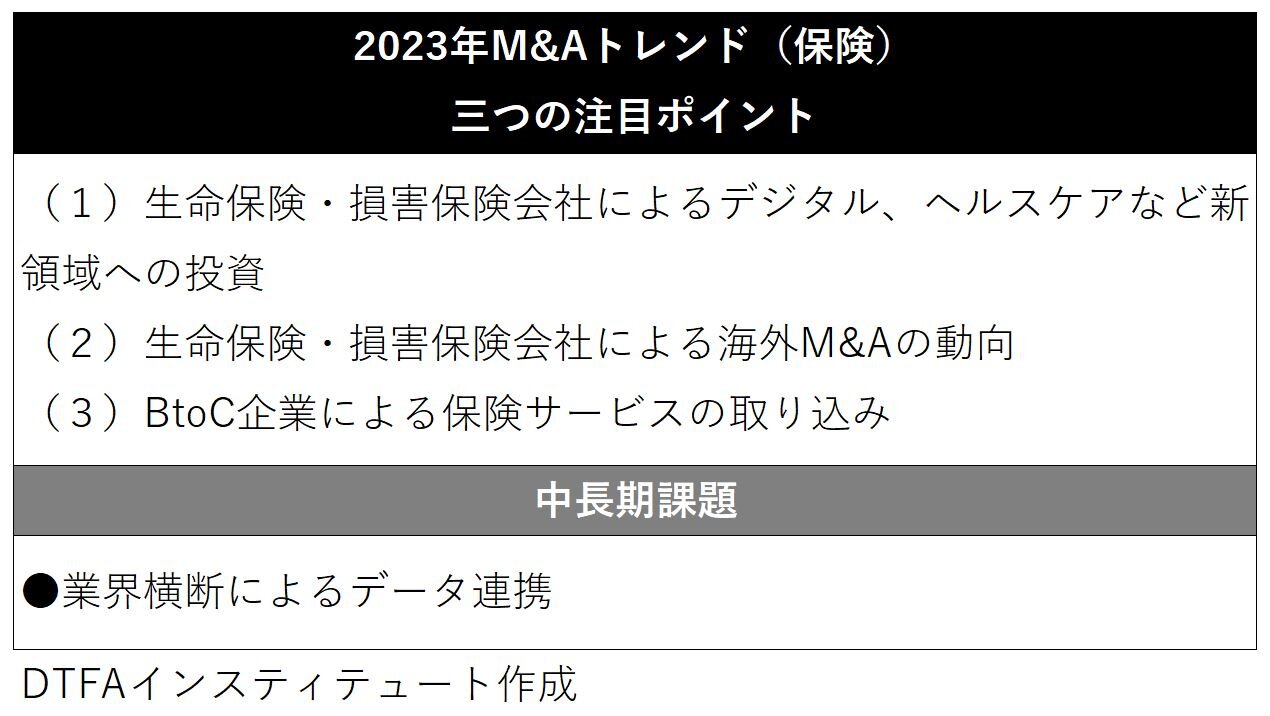

23年に最も注目すべき三つのポイントは、(1)生命保険・損害保険会社によるデジタル、ヘルスケアなど新領域への投資がどの程度進むのか、(2)生命保険・損害保険会社による海外M&Aの動向、(3)BtoC企業による保険サービスの取り込み——である。

(1)デジタル、ヘルスケアなど新領域への投資がどの程度進むのか

国内保険市場が縮小基調にあるため、生命保険・損害保険会社は新領域への投資を加速するだろう。有力な投資・買収の対象は既存の保険事業との相乗効果を期待できるデジタル・ヘルスケア分野。各社、中期経営計画に投資目標を設定するなど前向きだ。

生命保険会社では「未病」や「予防」といった病気になる前の人を対象とした健康アプリ・サービスを拡充し、医療・生命保険契約者の引き留めや新事業の創出を目指す動きが活発になっている。

損害保険会社が注目しているのは、災害情報の共有アプリに代表される防災・減災サービスだ。台風や水害による保険支払いの増加を背景として、被害と支払いの抑制につながる事業の開発に意欲を示している。

ただし、M&Aや新規事業開発の進展は必ずしも迅速とは言えず、人材やノウハウの確保が求められている。

(2)海外M&Aの動向

生命保険・損害保険会社は円安基調であっても、海外保険会社を買収する機会を模索すると見られる。

収益が安定的に拡大している米国の保険事業が引き続き有力な投資対象となる。市場規模が大きい欧州への投資も今後増えていく可能性がある。一方、多くの保険会社が積極的に投資してきたアジアについては、収益の伸び悩みが目立っており、M&Aの動きが鈍る可能性がある。収益や相乗効果を見込めない事業の売却など、調整が加わると見られる。

(3)BtoC企業による保険サービスの取り込み

異業種企業がM&Aや代理店契約を通じて保険サービスを取り込む動きは加速すると予想する。特に保険サービスへの関心が強いのは、インターネット販売事業などBtoC(一般消費者向けビジネス)企業である。消費者向けに商品・サービスを販売する際、損害保険や医療保険を付加し、顧客の利便性向上と収益の拡大につなげることが狙いとなる。

- 中長期課題:業界横断によるデータ連携

国内保険市場が縮小する中、生命保険・損害保険会社は、ビジネス、社会、暮らしの変化に対応した新商品の開発が急務となっている。

そのカギとなるのがデジタルの活用。具体的には、業界横断的API(Application Programming Interface)を導入し、アプリケーション連携やデータ共有を容易にすることである。保険会社同士、あるいは保険会社とヘルスケア企業など異業種・多業種間で、様々なデータ・情報を共有することによって、これまでになかったサービスやビジネスの開発につなげようというわけだ。

デジタルプラットフォームでは協力・共有するが、その上での商品・サービス開発はこれまで以上に切磋琢磨する――。新たな保険業の可能性を切り拓きたいという狙いも込められている。ただし、「データ連携を進めると契約者が保険を乗り換えやすくなってしまう」といった旧態依然の抵抗もまだ残る。ハードルは依然として高く、短期での完全突破は難しいかもしれない。

(協力=DTFA保険セクター・チーム)